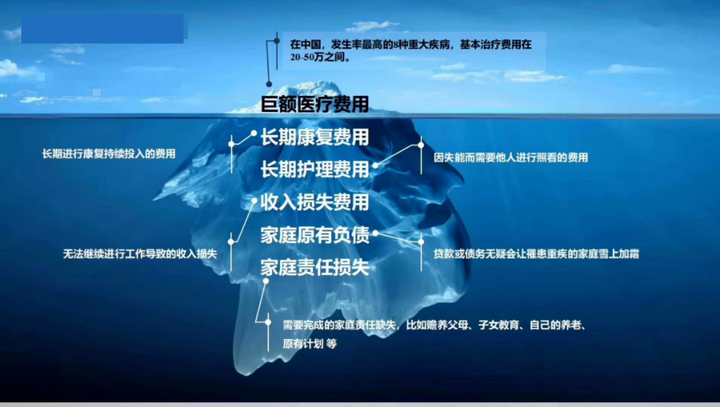

在我的了解中,发现很多人都误解了重疾险的作用,认为重疾险是用来看病的;

其实不然,看病所需,即使上百万医疗费用,我们的【医保+百万医疗险】足以覆盖掉。

而重疾险的真正用途是用来弥补大病后【收入损失+康复护理+日常支出】等一系列费用的。

所以,重疾险的重要性,举足轻重。

1、成人重疾险

今年的重疾险市场,可谓是神仙打架,高性价产品扎堆,一时竟挑花了眼。

我原以为超级玛丽6号和达尔文6号已是天花板,没想到天花板之外还有卷王。

下面这10款产品,是我筛选出来的目前热度比较高的成人重疾险,我会详细测评分析,给到大家直接的选择建议:

tips:买任何东西,都是根据自身需求和预算出发的,所以每个人对重疾险的选择可能也不同,大家没必要盲目跟风,适合自己的便是最好的。 (1)综合保障好,女性买价格更便宜——达尔文7号

达尔文系列一直是爆款重疾险,叱咤风云好几载,在保障和价格上,从没有让我们失望过。

此次强势上线的达尔文7号,也延续了优良传统,不仅加码了很多保障,保终身的价格也更便宜了。

达尔文7号最大的2个优势:

① 重疾赔完,轻症/中症还能继续赔:一般的成人重疾险,重疾赔完合同就结束了,而达尔文7号,重疾赔完,间隔90天,再次发生其他轻症/中症,还能继续赔,可以说是破天荒的存在。

② 癌症2次赔保障更好:大多数重疾险关于这项保障,只针对一些恶性肿瘤-重度能多次赔,但达尔文7号针对一些恶性肿瘤-轻度也能多次赔;以高发疾病原位癌为例,只要两次疾病发生在不同器官就行,比如第一次为肺原位癌,第二次为肾原位癌,就都能正常赔付。

这两点是达尔文7号最独特的地方,其它产品都不具备。

除此之外,能提升这款产品竞争力的,还有这两点:

- 可附加60岁前额外赔:60岁前,重疾能额外赔80%,中症能额外赔30%,假如我们买了50万保额,确诊重疾就能赔到90万,确诊中症能赔到45万;虽然有的产品在60岁前最高能额外赔100%,但说实话,能额外赔80%已经能碾压一大批产品了。

- 女性保终身的价格很便宜:以30岁女,买50万保额,30年交,保【重疾+中症+轻症】为例,保终身每年只要4885元,在众产品中是最便宜的。

总之,达尔文7号保障很全面,不仅常规保障有的都有,甚至还创新了两项实用保障,而且不管是保至70岁还是终身,价格都很便宜,如果大家同时看重保障全面和高性价比这两点,可以重点考虑这款产品。

不过东三省(黑吉辽)、内蒙古、河南省的朋友购买的时候要注意,会有保额限制,最高只能买30万保额,如果还想做高保额,可以加保其它高性价比产品。

(2)男性专属好产品——超级玛丽7号暖男版

超级玛丽7号暖男版最大的不同在于:它是一款“仅限男性朋友投保”的重疾险。

推荐超级玛丽7号暖男版的理由主要有 4 个:

① 男性重疾地板价:以30岁男性,50万保额,30年交为例,保至70岁每年只要3255元,保终身每年只要5060元,是当前重疾险中最便宜的。

② 可附加60岁前额外赔,最高能赔2倍保额:这款产品对重疾、中症和轻症都能额外赔,50岁前,重/中/轻分别额外赔付100%/30%/20%,50-60岁前,重/中/轻分别额外赔付80%/20%/10%。

② 重疾2次赔保障更好:60岁前,确诊首次重疾,间隔3年后,第二次重疾还能赔100%,而且第二次重疾是不限年龄的,60岁之后也能赔,而像上面提到的达尔文7号,虽然也能附加这项保障,但第二次重疾是限制在60岁前的。

④ 可附加心脑血管疾病无限次赔:有数据显示,男性确诊心脑血管疾病的概率更高,而这款重疾险投其所好,针对这项保障不断加码,是能不限次数赔付的;当然,我们也不用太在意这项保障,毕竟人这一辈子得两次疾病已是难得,更不用提无限次了。

总之,这款产品对男性朋友很友好,选购重疾险时,可以当做首选;价格是最便宜的,保障上也可圈可点。

(3)想要重疾多次赔——阿波罗2号

阿波罗2号是一款保终身、多次赔付的重疾险,与单次赔付的重疾险相比,它赔完一次重疾后,保障不会中断,能继续提供其它重疾保障。

推荐阿波罗2号的理由主要有 2 个:

① 重疾不分组,赔 3 次:110 种重疾全部单独成组,赔完一种后,间隔 1 年以上再患其他疾病,还能继续赔;第一次赔 100% 保额,第二、第三次都是赔 150% 保额。

② 女性买价格很便宜:作为一款多次赔付的重疾险,加料不加价,尤其对女性朋友来说,50万保额,保终身,30年交,每年只要4985元,甚至比一些单次赔付的重疾险都要便宜。

购买建议:如果只买基础保障【重疾+中症+轻症】,女性朋友可以优先考虑,毕竟重疾能不分组赔3次,花差不多的的钱买更好的保障,何乐而不为。

不过,有两个小点需要注意:①购买保额有限制,40岁以上的朋友,最多只能买45万保额;②只能选择保终身,预算有限的朋友可以考虑能保至70岁的产品,比如达尔文7号或达尔文6号。

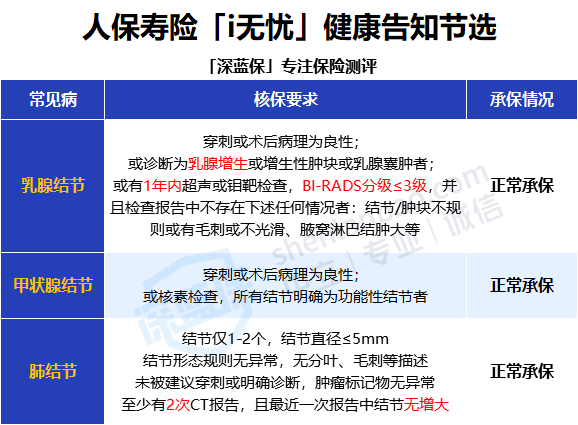

(4)甲状腺、乳腺结节有机会正常承保——i无忧

买重疾险,对健康的要求很高,如果买不了上面所列的几款产品,大家可以留意下这款人保寿险的i无忧,甲状腺、乳腺结节均有机会正常投保。

这款产品在基础保障上也没什么缺陷,重/中/轻保障都有,赔付比例也属于正常水平,而且保单前10年还可以额外赔付50%,买50万能赔75万。

我推荐i无忧的理由主要有 2 个:

① 健康告知宽松:甲状腺、乳腺结节以及肺结节等都有机会承保

就拿肺结节来说,一般查出肺结节后,如果手术切除且恢复良好,投保重疾险会相对容易;

但如果是未手术的肺结节,对保险公司来说风险相对更大,大部分重疾险会直接拒保,只有极少数产品能正常承保或除外承保,而i无忧就属于这极少数之一。

如果能满足上表所列的核保要求,就算不做手术,i无忧也有机会买到。

② 大品牌:由人保寿险承保,知名度高,对青睐大品牌的朋友很友好。

购买建议:如果因为身体原因买不了上面那些产品,大家可以尝试投保这一款,一些常见疾病的健康告知都比较宽松,容易买到;另外,虽然这款产品捆绑身故责任,但在保身故的重疾险中,价格是比较便宜的。

不过,不建议大家选择保至70岁,如果选保至70岁,只能分10年交费,无疑会加大交费压力;以50万保额,保至70岁为例,30岁男每年要10100元,30岁女每年要9200元。

小结:如果大家还不知道怎么选,也可以直接看这儿;

当然,除此之外,像上边没有提到的超级玛丽7号经典版,这款重疾险性价比也很高,是原来的重疾险王者,60岁前买50万能赔100万,如果想要60岁前赔的更多,也不失为一种选择。

我是深蓝君,专注保险测评,日常科普保险干货。如果回答对你有用,欢迎点赞支持!

如果以上内容没有解决你的问题,也可以随时找我!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

- 普通人买保险应该避开哪些坑?

- 想给父母买份保险, 哪个险种比较好?

- 卖保险的都看不起支付宝好医保?为啥?

- 如果预算有限,只能买一种保险,怎么买最合适?

- 重疾险王者PK: 达尔文6号和超级玛丽6号,哪个更好?6大维度全面测评来了!

- 百万医疗险只要几百块,凭什么重疾险要几千上万?医疗险不能替代重疾险吗?

全网高性价比保险产品测评:

- 2022重疾险怎么买?看这篇就够了!重疾险四步挑选法+高性价比产品推荐TOP3

- 有什么性价比高的定期寿险推荐?一文读懂定期寿险(附2022最新产品测评)

- 百万医疗险、小额医疗险排名榜,每月实时更新!

- 2022年,哪些意外险值得选?测评完400+款意外险,我只推荐这几款!(含小蜜蜂2号/小米综合/专心少儿/护身福……)

- 全国“惠民保”大集锦!北上广深、重庆、成都、杭州、安徽……记得收藏,会持续更新!

|