2023年最惨的人:钱在中植,房买的碧桂园,老婆是医药代表,自己在远洋。

本篇会先介绍下最近频繁的暴雷事件,再介绍下当前房地产行业问题,再介绍衍生问题,再分享一些应对策略。

天雷滚滚

先说明,虽然这些暴雷事件似乎是最近才突然发生的黑天鹅事件。实际上,知晓内情的都知道,这是灰犀牛。问题早就在那了。只是有些最近才公开出来而已。先概要说下情况。

碧桂园

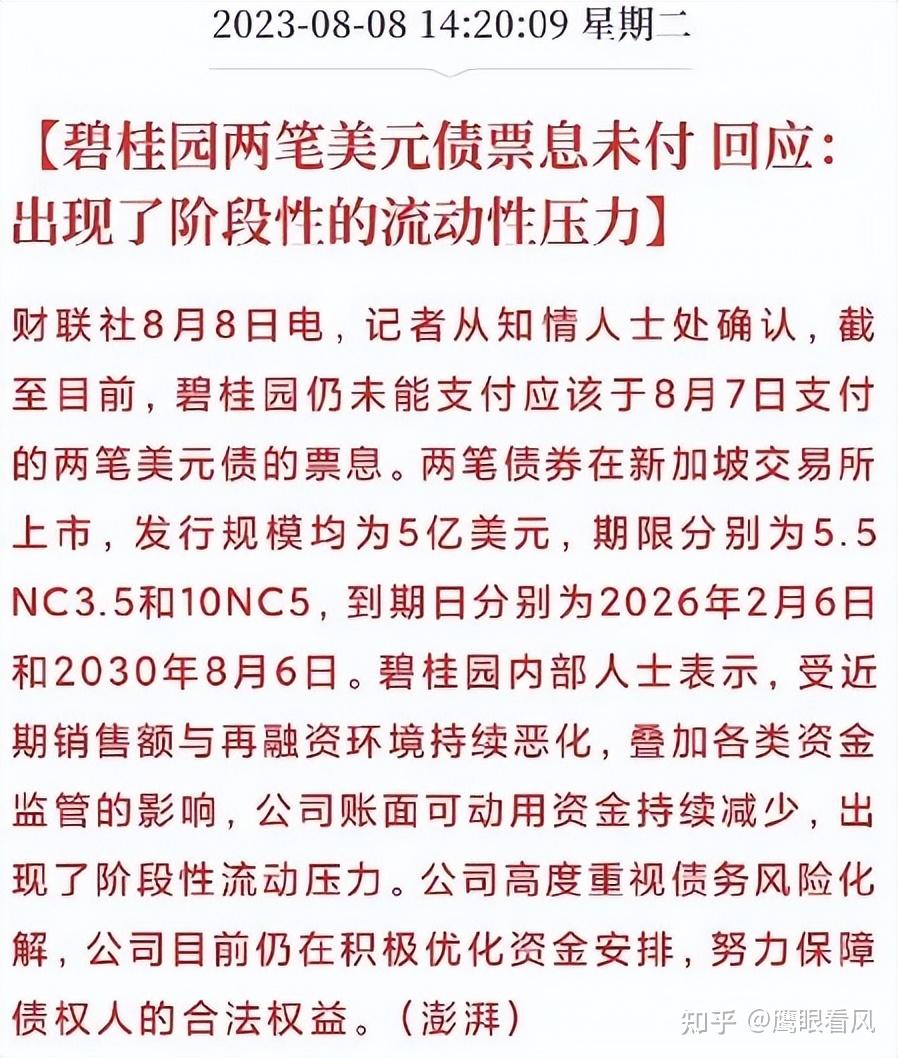

两笔美元债利息无法兑付加上一份公开道歉信,碧桂园资金链问题公诸于世。佛山市南海区都直接发文要求碧桂园交钱,把欠付的土地出让金13.7亿元给补上。碧桂园是中国排第一的房企。

恒大

恒大问题公开都两年了。最近在美国申请破产保护。破产保护不是破产,而是阻止债权人冻结资产,为资产腾挪,有序制定偿债计划争取时间。然而,恒大已经腾挪了两年,负债反而上升了8000亿,再给一段时间又能怎样?恒大是中国第二大房企。

顺便对比一下这卧龙凤雏。

明面上,恒大负债1.96万亿;碧桂园1.76万亿;2万亿什么概念?你每天中500万,等从五代十国一直中到现在。

恒大去年在售项目700多个,碧桂园3000多个;

恒大的楼板比较均衡,一二三四线都有,碧桂园主要集中再三四线。

对比下就知道,碧桂园如果爆,影响比恒大严重,且比恒大更难盘活资产。

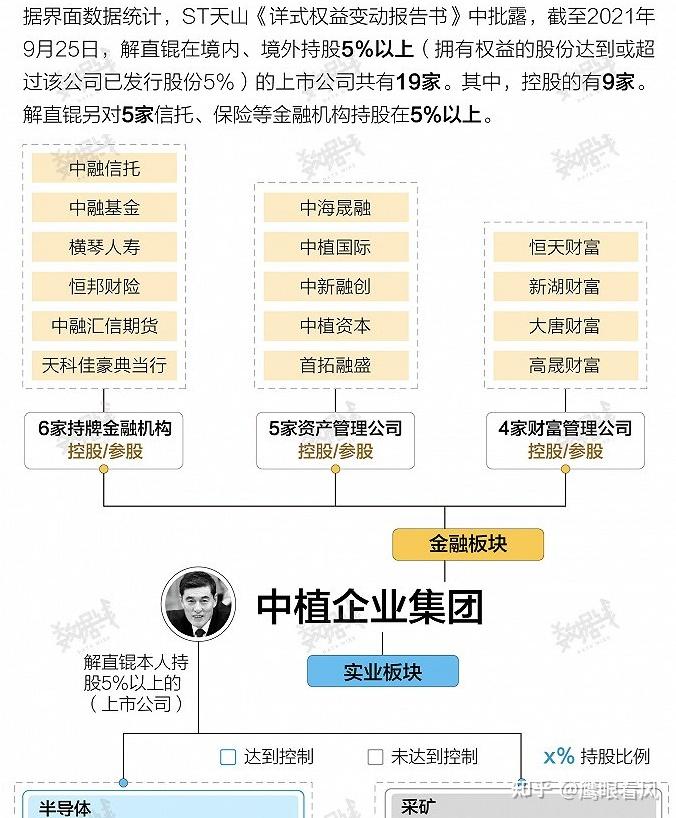

中植系

前几天,一封自称恒天财富理财经理梁亮的自白书广为流传:“中植系暴雷了,都是高净值客户,单个300万以上的投资人有15万,涉及金额2300亿,单个客户最大投资金额50多亿。”实际上,6月以来,中植旗下理财产品就陆续出现不能兑付的情况了。

虽然也有一些中介和小白领合作凑钱去参与,但是中植暴雷大体上是割富人不坑穷人的。真的是:屌丝血亏P2P,中产死于理财,富人倒于信托,巨富远走海外。

中植集团旗下资产加起来有3.6万亿。通过炒股、房地产等操作在豪绅巨富中混的风生水起。随着房地产转向,A股也割不动了,中植的高收益也就持续不下去了,资金链逐步就出问题了。

都说中植系水很深,可是又让人习以为常。创始人解老板(毛阿敏的老公)很早就出国考察要买汽车公司,后来被叫回来就不让再出国了。2021年莫名去世了,声称心脏病突发,传言实际上是支开保安后自缢在健身房。

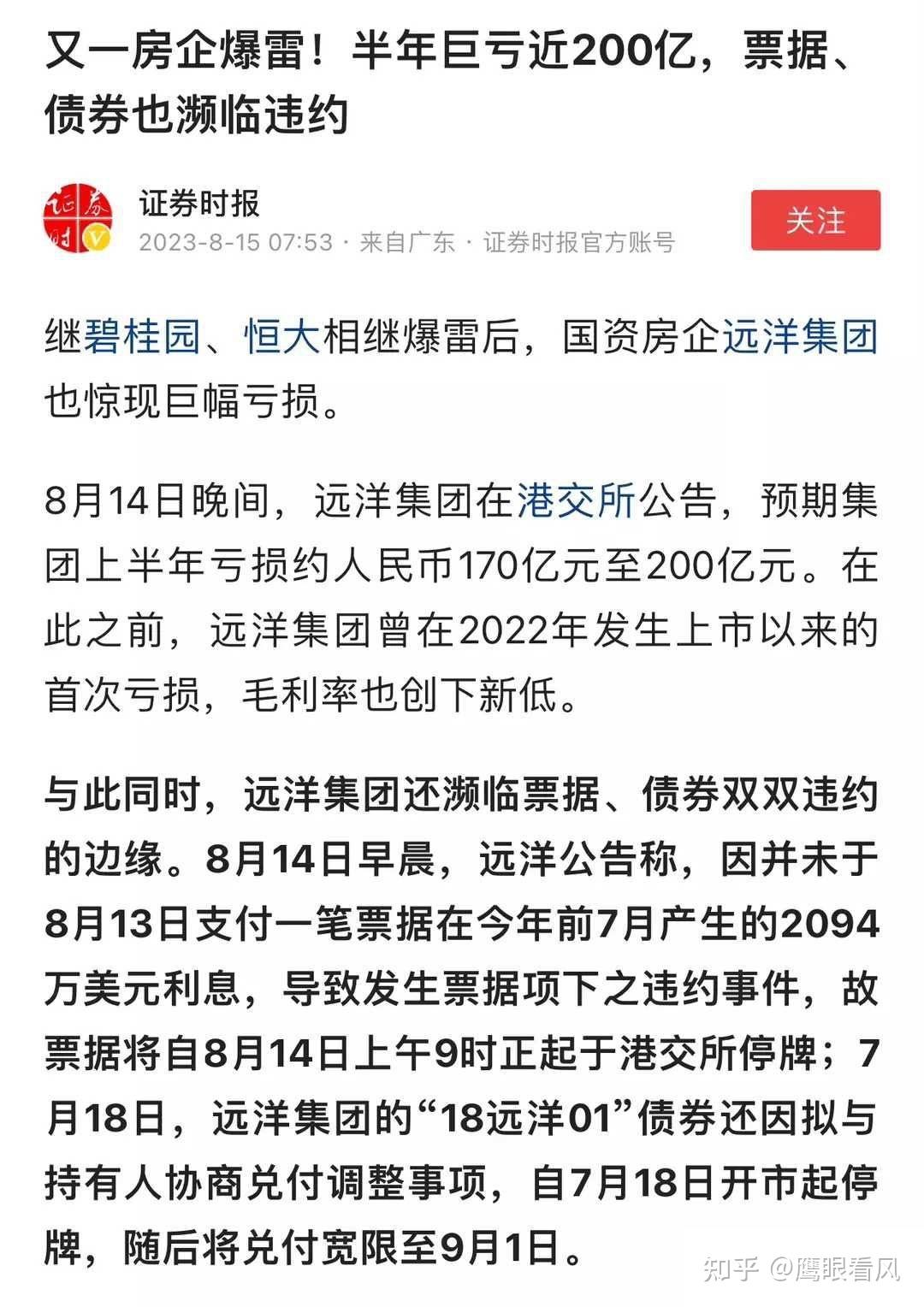

远洋集团

远洋集团未能在最后限期(2023年8月13日)之前兑付已经逾期的2094万美元利息,而导致债务违约,相关票据开始停牌,直至进一步通知。按理说,远洋的规模其实不大,不值一提。但是,远洋前两名股东是中国人寿和大家人寿,加起来将近60%,远洋可是属于国企控股的混合所有制企业。背靠两大金主的远洋集团,居然连2094万美元都拿不出来,可见地主家余粮也不多,远洋被弃尾了。远洋的违约打击的是信心。

形势研判

一、不是个别房企,而是整个行业

下面描述不太严谨,但是意思也差不多了。

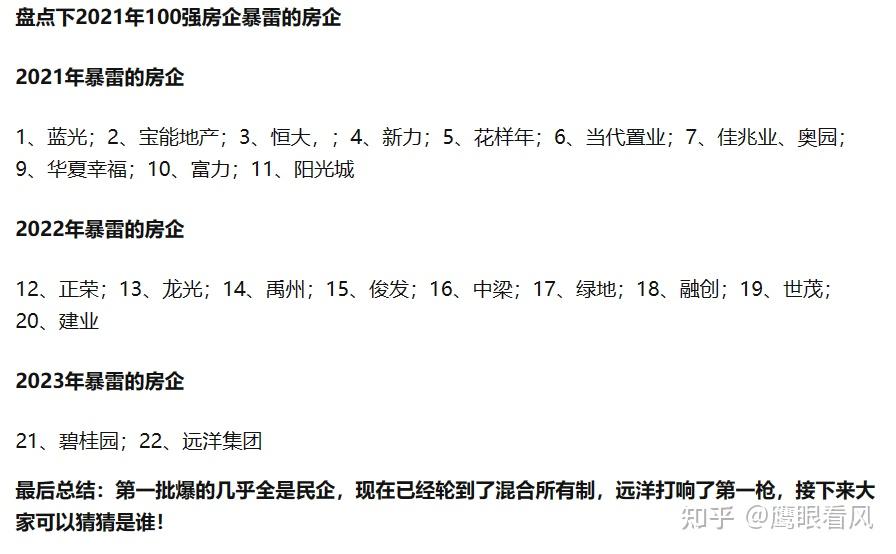

房地产民企死得差不多了,很多都是秘不发丧的。染红的,半国企的奄奄一息。也就一些国企面上看起来还能撑着。

二、房地产已经无可救药

无可救药有两个原因,一是不应该救;二是救不了。

为什么不该救?先看下最近的碧桂园的历程:

碧桂园成立于2006年10月,注册地为“开曼群岛”

碧桂园2017年全年销售5508亿元跃居中国第一,首次跻身世界500强

2017—2021年,碧桂园连续5年位居中国房地产销售额首位

2016年到2019年,碧桂园累计分红派息13次,累计派息630.3亿港元;

2020年,碧桂园全年现金分红100.38亿港元;

2021年,碧桂园共拿出了70.59亿港元进行分红;

杨氏家族在碧桂园集团股份占比常年超过40%,仅2016—2021年分红最少320亿元,

2022年底,杨惠妍出售碧桂园服务7.03%股份,套现超50亿港元;

2023年7月19日,碧桂园服务总裁李长江清仓式减持公司股份,套现约2824.72万港元;

2023年7月30日,杨惠妍捐赠20%碧桂园服务股权给国强公益基金会,价值约64亿港元,该基金会创始成员为杨惠妍的妹妹杨子莹,慈善公益基金不允许被清算。

2023年7月31日,碧桂园发文:将积极寻求政府及各方监管机构的指导和支持;

2023年8月7日,碧桂园未能支付两笔美元债利息2250万美元。这是美元债,而且是利息,2250万,哎!

看完这个历程,你觉得碧桂园该救吗?

临近暴雷,首先想到的是减持套现跑路,隔离风险;分红几百亿不够,还想着将各种核心资产拿入自己的钱包。总结起来就是

赚钱归家族,资金存境外,债务找国家

我甚至想上去踹一脚。可恨怎么早没处理这些败类。

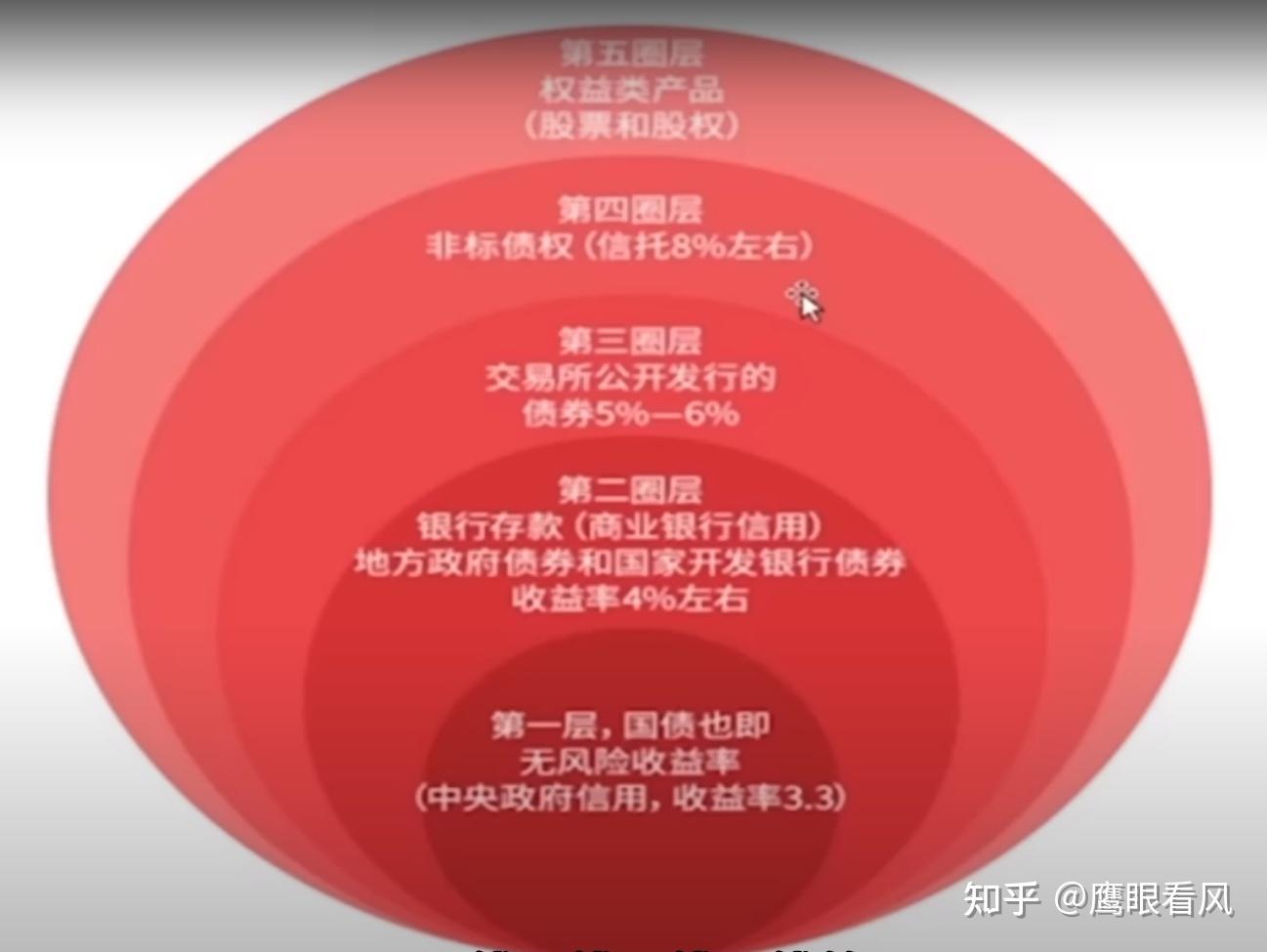

为什么说救不了?引用两张图,大家自己解读一下吧。

人民币贬值严重,且持续贬值的压力巨大。发债印钱的话,无疑是在落进下石。

而国内当前的局势又不太乐观。居民、企业、政府的负债都太高了。而且窟窿太大,动不动就是几万亿,怎么填?当前居民也买不起房了,资金回收不了。比如,恒大的上半年房子只卖了122亿。而在2021年的上半年,恒大销售额高达3568亿。这怎么填?

所以说,房地产不该救,最该救的是那些普通买房人(有不少炒房的,其实是同一利益链的)。而且就算从经济发展角度考虑,目前的情况看,想救也是有心无力。

三、关联影响远没有结束

其实房企的死活,大家都不关心。现在国家更多关注的是别把关联方一起拉下水。房价暴涨这几十年,带来的超额收益,很大一部分被资本拿走,甚至带出中国。这里有很多的坑,不忍直视。但事实就在那,最终买单的,免不了还是广大居民。

各种坑我就不啰嗦了,就举一个例子。某企业楼盘,估值100亿人民币,抵押给中国银行,中国银行作为中间人提供担保,海外资本收到中国银行的担保后,将对应100亿人民币的美金转入企业海外的账户。这笔交易中,明面上没有国内资金出境,但实际上100亿资产已经转移出去了。这是这两年流行的快速资金跑路的手段,比起海外拓展业务、买矿、买车企、做投资等等,一次几个亿要快速得多。这些资金出海以后,就不知道进入谁的账户了。多少买房人的钱,就这样跑了。这个企业把资金转移后还可以申请海外破产。这样,海外资本就可以向担保人,也就是中国银行要账,中国银行必须赔付给海外资本100亿。当然,中国银行有资格没收中国恒大抵押的那100亿楼盘,可是那100亿的楼盘不过是一堆烂尾楼!

资产被连本带利拿走了,留下的全是坑。坑里有银行,股民,房产合作商,买房人,也包括那些合谋或者不作为的贪官。真是让人恨得牙痒痒。

不管是美国还是中国,资产收益定价的锚就是国债。当信用扩张时,层层传递,越往外收益越高,风险也越高。参考下图,而当信用收缩或者资金出问题时,风险就会从最外层开始爆,然后层层渗透。

恒大、碧桂园的股价不用说,已经跌到0.0X了,往里一点就是中植系这些了。结束了吗?我觉得还远远没有。

一些建议

房地产行业不行了,而且无法救起。苍天大树,倒下的时候,会连带爆出多少坑难以估量,砸下去的时候会伤害到多少产业和人群,同样不好预估。7月社融又是惨不忍睹。同时,对岸还有强劲敌人在持续猛攻,局势艰难呀。

作为普通人,这个时候还是收缩防守得好。普通人不需要左侧,左侧有时候就算做对了,也很可能在底部的反复折磨中精疲力竭。不如就熊市读书,多看少动。现在也根本不用担心通货膨胀的问题。

这个世界最残忍的事就是:

蛋糕的分配权在于那些有资源的人;

而债务的转移权也一样属于那些有资源的人。

想要少承受一些时代的不幸,几点建议:

1、开源:好好工作,保住自己的稳定收入,存钱。

2、节流:降低杠杆,降低消费,收缩投资,缩减一切不必要开支。

3、保健:保住健康,控制作息,避免意外。如果工作一定要牺牲健康,那就放弃工作吧。

4、观察:关注鹰眼看风,提升自己对市场变化的敏锐洞察,适时调整自己的应对策略。

好好工作,拥抱家庭,学会取舍。

三餐管饱,适度粗糙,自得其乐。

日拱一卒,忘记投资,不要逼格。

节省为常,拒绝攀比,乐于示弱。

情绪稳定,认清极限,淡定平和。

这篇如果你看到了,那对你我都是幸运的!真太难得了,现在能说的真不多。 |