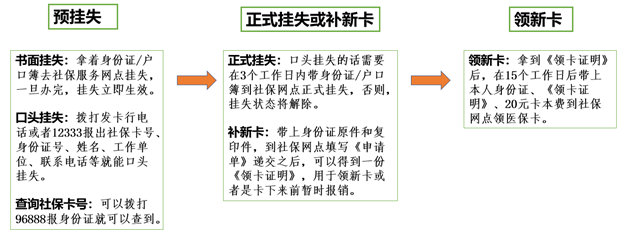

大白紧跟潮流来更新了!现在医保异地就医可以手机上备案了,大白也会在文章中第四部分更新~各位的赞安排起来~

————手动分割线——

医疗保险,是社保中最有用的一项了!可惜很多人不会用!

今天大白就用最简单的话,给大家说清医保的作用,让大家用好医保!

主要包括:

1、医保卡怎么用的?如何来报销?

2、医保能报销哪些费用?怎么报销的?

3、医保报销有哪些技巧?更省钱?

4、异地就医,怎么报销?

1、医保卡怎么用的?这样用才更省时高效!

咱们每个人都有医保卡,长这样!

(图片来自网络,侵删)

你用你自己医保卡里的那个钱结算费用,准确的说,那不叫报销,那叫自付。

比如你的医保卡门诊用来刷卡付费、药店买药,这叫自付。

住院时出示医保卡,然后住院费用自动划走(除去自付的部分,报销80%),医保会直接结算给医院。

医保卡需要在医保定点医院和定点药店才能报销,这点你需要注意!

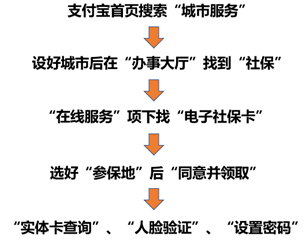

之前去医院,要把医保卡带在身上,现在基本都是直接领取一张电子社保卡!非常方便。

那想报销,咋知道哪些才是定点的呢?很简单,手机上一查就可以了!

微信搜索【电子社保卡】就会出现一个公众号,你按照要求绑定,就会出现一个电子卡,这样你就能领取到一个电子社保卡,然后你点进电子社保卡,选择【进入卡包】页面,如下:

然后你点进去就看见:

找到这个页面以后,点击我画圈圈的地方就可以选择一个离自己近的地方了!

那可能有人会问,大白我交医保交了这么久,怎么卡里的钱并没有那么多呢?少交了吗?

也不是!

医保卡购买的比例是由个人和公司共同承担费用,公司出8%,个人出2%。

1. 个人的2%是全部进入医保卡,即个人账户,用来在定点药店买药、门诊费用的支付和住院费用中个人自付部分的支付。

2.公司交的8%大部分进入社会统筹的账户(你也可以理解成公共账户),这笔钱由医保中心管理,参保人员发生符合当地医保报销的费用由统筹账户支付;

要是刚开始交医保的年轻人,大约只有0.5%进入医保卡。

第二部分就教大家了解一下,医保报销的具体知识!

二、医保能报销哪些费用?怎么报销的?

医保确实能报销很多费用,住一场院,你就知道社保的作用有多大了!

现在我就和你说说去医院,医保是怎么帮你报销的吧!

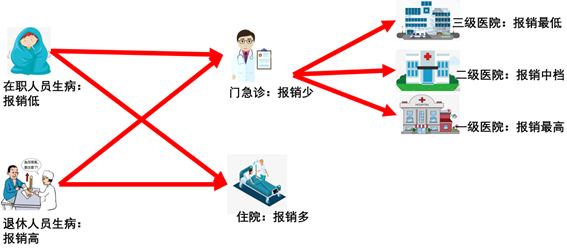

假如老王去医院,用医保卡挂了号之后,你去医院有这么3种情况!

①普通门急诊:

医生和老王说,小问题,随便开点药吃就可以了,那你拿着处方单去楼下取药付钱拍拍屁股就可以走人了;

②特殊门诊(大病门诊)

医生和老王说,你这是慢性疾病,需要恶性肿瘤放化疗,周1-周5每日一次,周末休息两天;

这类病属于需要定期观察、持续治疗的大病,在门诊治疗也可以按照住院那种报销;

③住院

医生一看老王的检查单,和老王说你住院吧,需要一段时间集中治疗。

那老王就要住院,住院期间的各种床位、诊疗、手术、护理费用就会花不少钱,这时就可以用你的医保进行报销了。

那接下来我们就要聊报销了!说报销前我们说个小知识!

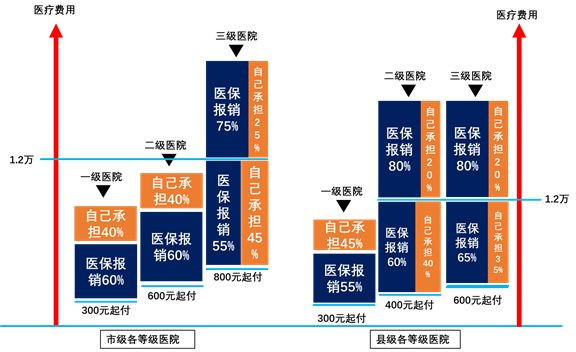

不管是上面哪种情况,报销的时候都有自己的【起付线、最高报销限额和报销比例】,而且随着医院等级的上升,报销比例会越来越低。

这也是为了缓解就医压力,大医院医疗资源紧张,所以国家鼓励生病了先去基层医院看病,这样压力会小一些!

想要顺利报销,这3个概念要先知道!

- 报销范围=只有医保规定的医院、药品和治疗项目,才可以报销

- 起付线=你今年看病没花到规定的钱数,就不给报

- 报销限额=一个人一年最多給报这么多,超过的部分,不给报

ps:一些治疗项目无法进行报销,指的是整容、减肥、增高、近视、日常体检、疾病护理

ps:起付线的指标,根据不同城市和地区,有不同的标准,大家可以具体的咨询一下当地社保局的电话。

ps:报销上限和城市的经济水平密切相关。

这么说还是太抽象了!我给大家举个例子,大家就能明白了!

如果是在深圳,深圳的医保分为3档!

- 如果是深户:必须需要缴纳一档医保

- 如果非深户:可以选择缴纳一二三档医保

不同等级,缴费也不一样,这里大白不细说!

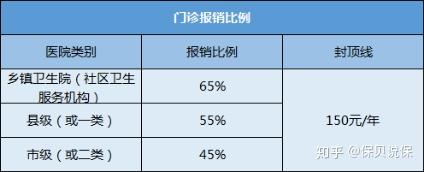

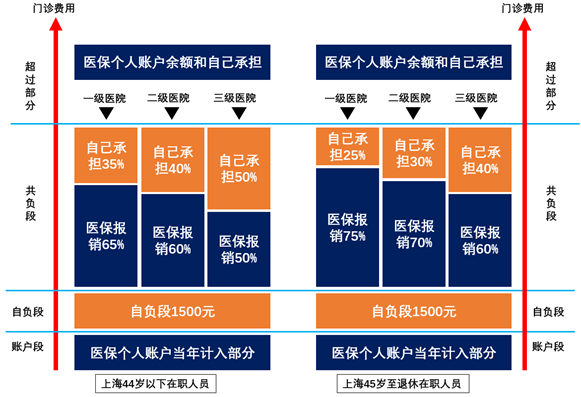

下面是大白根据深圳医保局公布的信息整理的表格,这是门诊报销的规则:

医保一档:有医保个人账户,可以在各大医院使用,门诊费用可以用个人账户里面的钱支付;

二档三档:只能在绑定的社康中心报销,每年报销上限为 1000 元;不同药品存在不同的报销比例。

可以看到看门诊,先走医保个人账户当年计入的部分刷医保卡,花完这部分不够的进入自付,按比例进行报销;

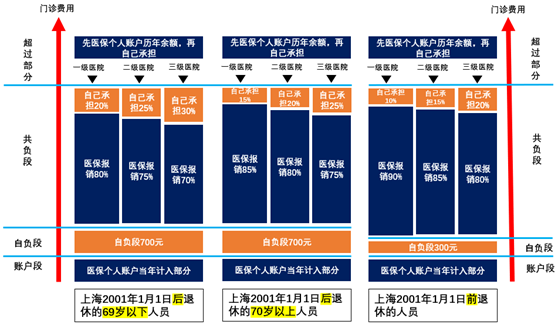

再来给大家看看住院报销规则:

住院基本就能报销,而且医保住院报销比例很高,一般能达到90%;而且深圳的住院起付线非常低;

但医保住院统筹基金报销有最高限额,不是说不限制,这就要引入一个概念,年度报销限额!

年度最高报销保额 = 国家统筹支付部分 + 地方支付部分,有个不变法则,你社保参保越久,每年能报销得越多;

看了一下,连续参保 6 年,这个最高限额就可以达到153 万!是不是很厉害?

而且深圳还有一个大病医保,叫《重特大疾病补充医疗保险》,一年29元,对于医保范围内的自费部分,同样可以报销:

- 社保目录内,个人自付超过1万,超过部分可报销70%;

- 重特大疾病补充医疗保险药品目录内,报销70%,最高限额15万。

这个是用来二次报销的,像这样类似的,成都、江苏、广州这些都有出一些补充医保,我这两天正在整理!到时候会做成一个大礼包,完成之后,会在知乎想法里告诉大家的!

大家可以看看我的历史文章: 广州惠民保怎么样?值得买吗?

要把这个讲清楚还是非常复杂的,后续我也会在我的专栏里出系列文章,大家可以关注!

3、医保报销有哪些技巧?更省钱?

很多人不知道医保报销,按照规则操作,有技巧的进行报销,才更省钱!

①在定点机构就医、买药

只有去定点医院看病、住院才能够报销;

去了非定点医疗机构的话,治疗费用是没办法报销的,只能自己承担。

怎么快速找到定点机构,大白在上面手把手教过大家了!

②尽量不要私自转院

有些疾病,在定点医疗机构看不了,要去更好的医院治疗;得先申请转诊,手续齐全的转诊才能报销;

如果没申请转诊,还是相当于去了不是自己选择的定点医疗机构,仍然往往无法报销。

而且大白上面也说过了,为了缓解就医压力,等级越高的医院就医,报销的比例就越低。

③有些药物不能报销

只有在医保目录内的药品才能报销,而对于医保目录外的药物是不能报销的,比如很多进口的很贵的创新药、专利药,所以你要早点和医生进行确认,这样避免双方不愉快!

④特殊的附加费不能报销

一些要求了特殊的服务,比如专门的医生护士等等,这些是不能报销的,如果真的有特殊需要那就自己掏钱咯。

⑤医保的报销有时限 不要超时

出院的时候一定要持社保卡把各种费用结算好,如果特殊情况不能即时结算,可以在过后拿好单据凭证去医保部门人工报销医疗费。

但还是要强调,报销要注意时限,有些地方在年底之前医保部门会进行清算,过了时限就不能报销了。

因为大部分人是不怎么去医院的,大白还要说4个去医院的常识!

①医院门诊基本流程是:

挂号——就诊——-化验/检查——取报告——医生判读报告——医生处方——取药——离院。

②挂号时可以选专家号或普通号:

专家号一般由副主任医师或主任医师接诊,而普通号则由住院医师或主治医师接诊。

③如果你想尽量节约时间,那么现在很多医院都可以:

通过官方医院的微信号和各种APP都可以挂号、查询结果和付费。

④120急救车是要收费的。

好了,我们这一趴暂时说到这!我要是想到了再补充!

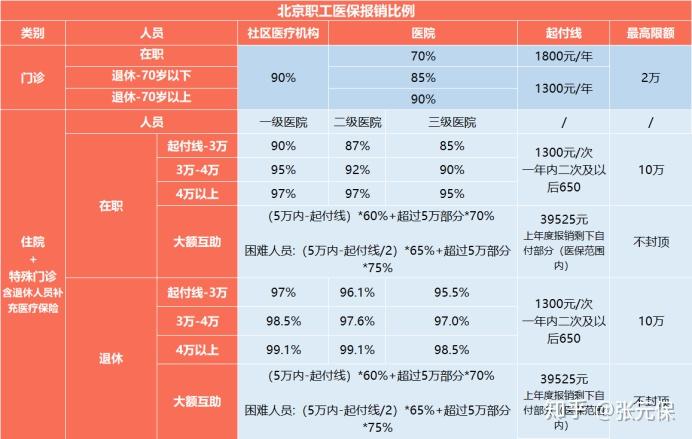

4、异地就医,怎么报销?

异地就医主要有两种情况:

- 异地转诊:一般是身患大病,当地无法医治,只能选择转诊到外地

- 需长期异地就医:这类人参保地和居住地不同,比如随子女居住的老人、长期派驻异地工作人员等。

这两种情况,在异地就医的流程上有较大差异,下面就分别进行说明。

异地转诊,如何办理?

异地转诊一般是一次性的,因为罹患大病,不得不从一个地方到另外一个地方就医。

就拿大白所在深圳市来说,虽然经济实力上已经属于一线城市,但医疗实力并不强,很多人生大病后,还是会到北、上、广进行医治。

我就以深圳为例,说一下异地转诊的情况。

首先说明一点,由于广东省内医保直接结算平台发展较早,现在持深圳社保卡,在深圳市外、广东省内的定点医院住院,可以直接结算,不用办理转诊。

下面的所说的转诊是指转至广东省外就医,其他地方请以当地实际情况为准。

1).由主诊医生出具诊断意见

转诊不是想转就能转的,到底能不能转诊,取决于主治医师的意见,只有他出具相应的诊断证明,才能办理转诊。

2).填写转诊申请表,到社保部门备案

填写转诊申请表后,需要到医院的社保窗口盖章,转诊单才能生效,接着就要去社保部门备案了。

有些地方的备案需要患者亲自去办理,深圳这边则是医院直接把转诊信息报送到社保部门,方便很多。

另外,接受转诊的医院不能比原来的医院等级低,比如患者先在深圳一家二甲医院就医,那么转诊的医院必须也是二甲,甚至更高。

3).持社保卡就医

办好上面的手续后,异地就医时,带上最新的金融社保卡就可以了

如果你的社保卡还是老的IC卡、磁条卡或新农合本,建议你更换成最新的金融社保卡。因为只有金融社保卡,才能异地直接刷卡结算,其他的都不行。

4).没有办理转诊能报销吗?

如果在外地突发重病,或者自行去外地就医,没有转诊医保还能不能报呢?

答案是,可以报销,但是会打折扣。

以深圳市为例,如果没有经过转诊和备案,直接在外地就医,会有以下几个问题:

报销十分麻烦:如果经过转诊和备案,在定点医院住院,可以直接结算;没有的话,就只能个人先垫付资金,再拿材料进行报销,比较麻烦。

起付线提高:如果按规定转诊或备案,住院费用超过400元就可以报,没有办理的超过1000元才能报。

报销比例打折:深圳一档和二档医保住院报销比例均为90%,经过转诊或备案的话就会按90%报销,如果没有就只能报销70%。

所以咱们能不异地就医,就不异地就医!

长期居住在外地,如何办理?

对于随子女居住的父母、工作外派的员工来说,也经常会遇到异地就医的问题。

如果不能直接结算,一旦生病,就要两边来回奔波,没有转诊的话,会按照自行异地就医处理,报销比例也会降低。

对于这些人来说,最好先去社保部门进行异地就医直接结算备案,流程也是三步:先备案、选定点、持卡就医。

1).备案如何做?

先了解一下哪些人可以进行备案,按照社保部门的规定,除了异地转诊外,有三类人可以申请异地就医直接结算的备案:

异地安置退休人员:退休前在一个地方工作,退休后在异地定居,并迁入户籍的人。

异地长期居住人员:长期异地居住生活的人,比如大城市里,随子女居住、帮助带小孩儿的老年人。

常驻异地工作人员:用人单位派驻异地的工作人员,长期居住地与社保缴纳地不一致。

如果符合其中一条,就可以回缴纳社保的地方,进行备案,一般需要三份材料:

身份证原件和复印件

社保卡原件和复印件

异地长期居住证明 前两份材料都没有问题,至于异地长期居住证明,可以由居住地的派出所或居委会开具。不同地方可能会有所不同,请以当地情况为准。

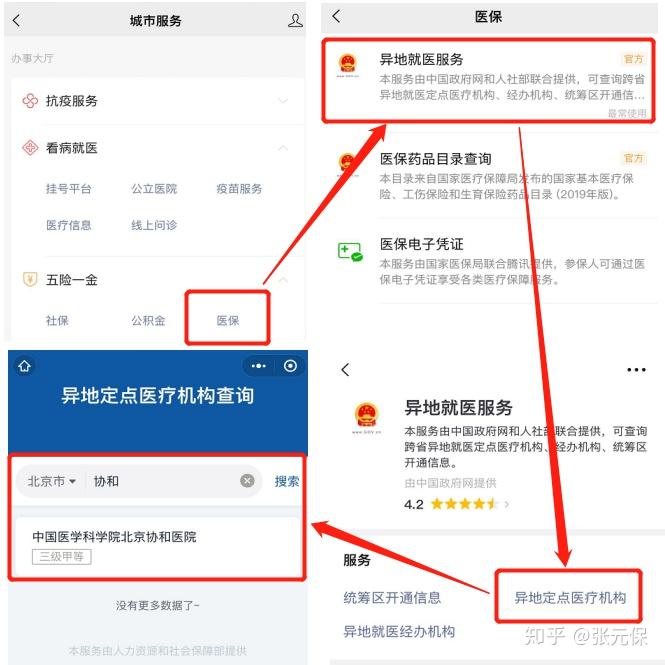

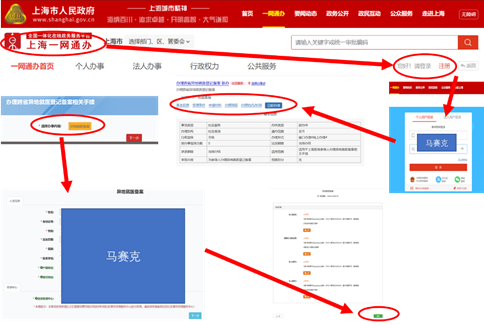

现在可以在手机上进行备案,大家可以在微信搜索【国家异地就医备案】进小程序

这是国家医保局开发的小程序,所以可以放心~

点进去可以看到【快速备案】按钮,然后你按要求填写相关个人信息就可以完成备案。

另外大白也顺手给大家截了图;长这样:

希望能帮助到大家!

2)选择定点医院

进行社保备案时,你需要选择一个或几个定点医院。后期只有在定点医院就医,才能进行直接结算,非定点医院,还是要先垫付后报销。

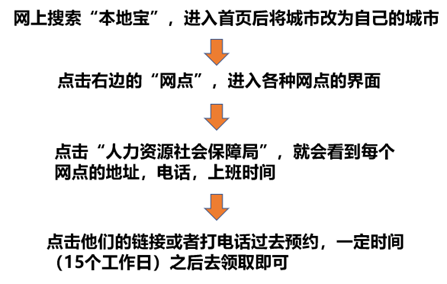

大家可以登录社保部门的这个网站:http://si.12333.gov.cn,只要输入地点、等级、名称等信息就能查得各个地方定点医院,大家可以按照需求进行选择。

持卡就医

这点和异地转诊一样,都需要金融社保卡才行,这里就不赘述了。

2.费用能报多少?

关于费用报销,只需要知道两点就可以了——就医地目录和参保地待遇:

就医地目录:明确了报销范围,药品、器材、诊疗服务等项目,哪些能报?哪些不能报?都是按照就医地的标准。

参保地待遇:明确了能报多少钱,起付线多少?报销比例多少?最高报销额度为多少?这些都是按照社保缴纳地的标准。

举个例子,小王的老家在河南,工作之后在北京安家,为了能够照顾好父母,他就把父母从老家接到了北京,并为他们办理了异地就医的备案。

如果老人在北京生病了,需要住院。

那么医保直接结算时,判断“哪些能报、哪些不能报”,是北京的标准说了算;而具体“能报多少钱”,则是河南老家的标准说了算。

最后注意一点,异地就医直接结算针对的只是住院费用,门诊、生育和工伤的相关费用,还是要先垫付后报销。报销时也是拿着医院的发票、病历等资料到参保地社保部门报销。

但这些费用也不用花一次就去报一次,以深圳为例,异地医保报销,从费用发生之日12个月内办理就可以了。

洋洋洒洒写了这么多!社保的问题每天都有很多人看,因为它和我们每个人都息息相关,所以今天大白抽空整理了这篇回答,希望能够帮助到大家,如果我有没写明白的地方,可以给我留言!

关于社保的问题,我也写过很多文章,大家可以去看看:

- 有哪些事情是怀孕后才知道的?(生育保险拆解)

- 为什么我退税是 0 ?(手把手教大家退税)

- 换工作,公积金和社保,怎么处理最恰当?

- 支付宝里的相互宝是不是个坑?纯分析

- 为什么许多人买房子用商业贷款而不是公积金贷款? (公积金咋用?)

保险的内容我也写了很多,想要了解,请戳:

大白话说清保险最后真诚许愿,觉得本文对你有用,请给大白点赞支持啊!

|