来源 | 东哥解读电商

作者 | 金珊

阿里巴巴交出了组织架构变革后的首份成绩单。

2024财年Q1(日历年2023Q2)总营收2342亿元,同比增速回归两位数达到14%。市场预期营收2229亿元,同比增速仅为8%。经调整后的EBITA为454亿元,市场预期仅为375亿元。细看财报,发现几乎所有业务都得到了改善,阿里巴巴终于一扫此前的业绩阴霾,触底反弹。

让阿里能够业绩反弹是大环境消费的向好?还是组织架构变革带来的活力?

业绩一览

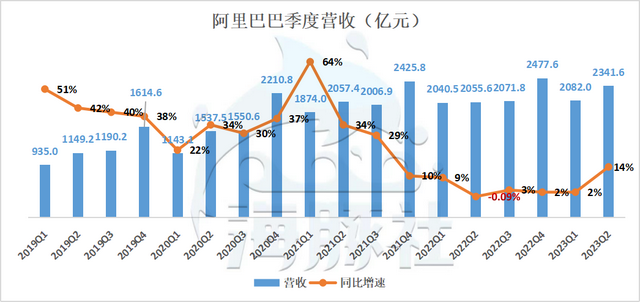

阿里巴巴2024财年第一财季总收入2341.6亿元,同比增长14%。

(图表为日历年)

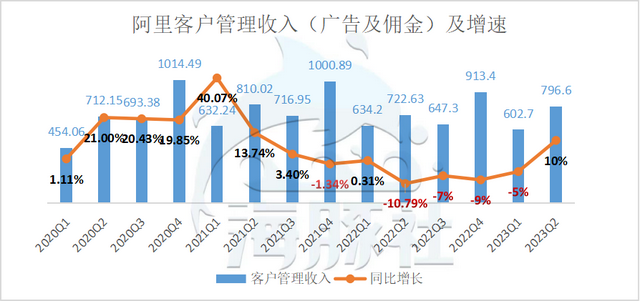

具体来看,来自中国零售商业的收入为1098.3亿元,同比增长13%。其中,客户管理收入同比增长10%,直营及其他收入为301.7亿元,同比增长21%。中国批发商业收入为51.3亿元,同比增长1%。

(图表为日历年)

国际零售商业收入为171.4亿元,同比增长60%。国际批发商业收入为49.9亿元,维持平稳。本地生活集团收入为144.5亿元,同比增长30%。菜鸟集团收入为231.6亿元,同比增长34%。云业务收入为251.2亿元,同比增长4%。大文娱集团收入为53.8亿元,同比增长36%。其他分部收入为455.4亿元,同比增长1%。同时阿里也针对组织架构的调整,做出了集团的详细口径披露。

营业成本1423.5亿元,占收入的比例下滑2%至61%,;产品开发费用104.7亿元,占收入比例下滑3%至4%;销售和市场费用270.5亿元,占收入比例为12%,保持不变;一般及行政费用73.0亿元,占收入比例下滑1%至3%。成本费用总额1916.7亿元,占收入比例下滑6%至82%。

归属于普通股股东的净利润为343.3亿元,净利润为人民币 330.0亿元。非公认会计准则淨利润为 449.2亿元,同比增长48%,主要由于经调整EBITA增加及权益法核算的投资损益增所致。

截至2023年6月30日,我们的员工总数为 22.9人,截至2023年3月31日为23.5人,一个季度内减少了6541人。

经营活动产生的现金流量净额为453.1亿元,相较2022年同期的338.7亿元增长34%。自由现金流为390.9亿元,相较 2022 年同期的221.7亿元增长76%。

截至2023年6月30日止单月,淘宝app的DAU同比增长6.5%。闲鱼DAU同比上升18%。

“百花齐放”,阿里翻盘

1.淘天集团

作为阿里的“半壁江山”,淘天集团得到改善,整个阿里才会更快重新焕发生机。

在此前阿里巴巴内部会议中,马云提出了淘宝天猫未来的三个发展方向:回归淘宝、回归用户、回归互联网。这个季度也是策略成功的体现。淘天集团开始打响了反击抖音拼多多的流量和低价的保卫战。

在低价方面,上半年淘天集团上线了“同款比价”功能。淘天也在拉动低价的供给,吸引中小上,特别是产业带商家入驻开店。据悉,天猫今年Q2(日历年)商家同比增长达到了75%。

同时也实行了全面内容化策略,培养用户的粘性,逛逛以点击率作为考核目标。用户开始向淘宝回流,日活明显增长。

商家和用户的双向增长,淘天的佣金和广告也重新充当了公司增量的“扛把子”。

“淘宝天猫的商家增长趋势非常明显,日均活跃广告付费商家数同比增长超过 20%。在 6 月季度,大量新商入驻,其中有相当一部分商家快速成为了 “价格力战役” 的新生腰部力量,并且获取了用户的认可和转化。”阿里高层在业绩电话会中表示。“从购买用户的组成上,下沉用户以及年轻用户、年长用户的增长是比较快速的。用户的性价比需求越来越高,618 吸引了很多年轻的群体主动参与和购买。”

2.国际市场收割,增速最快

让人更惊喜的是国际数字商业集团,总体增速高达41%。国际零售商业增速高达60%,是这个季度增速最快的业务。

这主要来源于新兴市场本身的高速增长带来了订单量的提升,同时平台变现率提高。据了解,今年以前Lazda跨境店铺的佣金大部分是4%,少数部分为6%。今年以来,平台做出了大调整,跨境普通店统一调整为7%,跨境LazMall店:调整为7%。同时Shopee走上降本增效道路之后,在东南亚地区和Lazada的竞争逐渐趋缓。

3.菜鸟、大文娱扭亏为盈,本地生活亏损收窄

菜鸟扭亏为营,在阿里巴巴商流和外部客户的带动下实现了快速增长。经调整后的EBITA从去年的负1.9亿元,到今年正向的8.8亿元。

优酷和阿里影业等部门强劲复苏。大文娱经调整后的EBITA从去年的负9.1亿元,到今年正向的0.6亿元。

本地生活集团订单同比增长超过 35%。高德DAU峰值超过2亿,再创新高。经调整后的EBITA从去年的负28.3减少至-19.8亿元。

4.阿里云业务还在低谷当中

阿里云还是增速放缓,对比微软云、亚马逊AWS的云业务增速放缓,总体来看,并不让人意外。

“与美国同行相比,云基础设施占整体 IT 的支出比例依旧较低。”阿里高层表示,“疫情后对远程办公、在线教育,和在线观看视频的需求有所减少,这是影响增速的一个重要原因,以及需要时间消化某个头部客户需求的减少。”

组织架构利好?消费回暖是增长主因

组织架构的变革会给阿里“松绑”,给各大业务带来活力。但并不是这次业绩翻盘的主要原因。业绩好主要还是市场变好了,同时去年的二季度还有上海封城影响,基数较低。

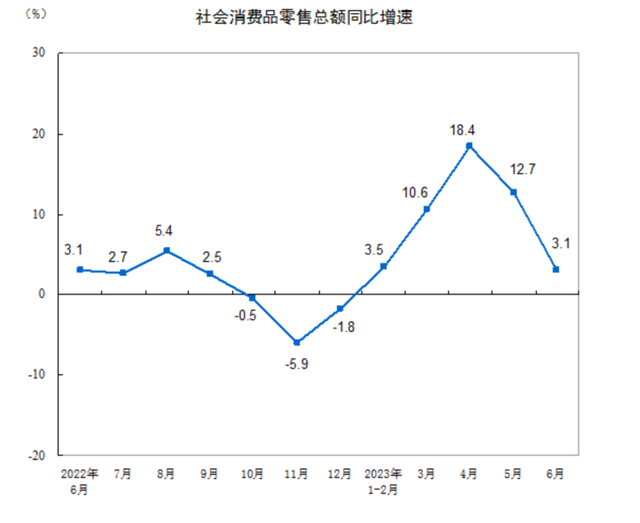

根据国家统计局数据换算,Q2实物商品网上零售额32788亿元,同比增长14%。这和淘天集团总体12%的增速相差无几。

从最近的618数据来看,直播电商的增速放缓了,但是货架电商的增速还是处在个位数。2022年618电商交易额为5826亿元,2023年综合电商6143亿元,同比增长5.4%。直播电商1844亿元,同比增长27.6%。

(图片来源:国家统计局)

特别是短暂的报复性消费之后,市场回归冷静。5月6月的社会零售增速还是在下滑。阿里难逃脱大环境,当下急需进一步巩固自己的核心竞争力。 |