发帖赚积分积分换礼品

这里可以用于广告展示

运用你的知识帮助他们

帮助您快速入门本站点

扫一扫,关注我们

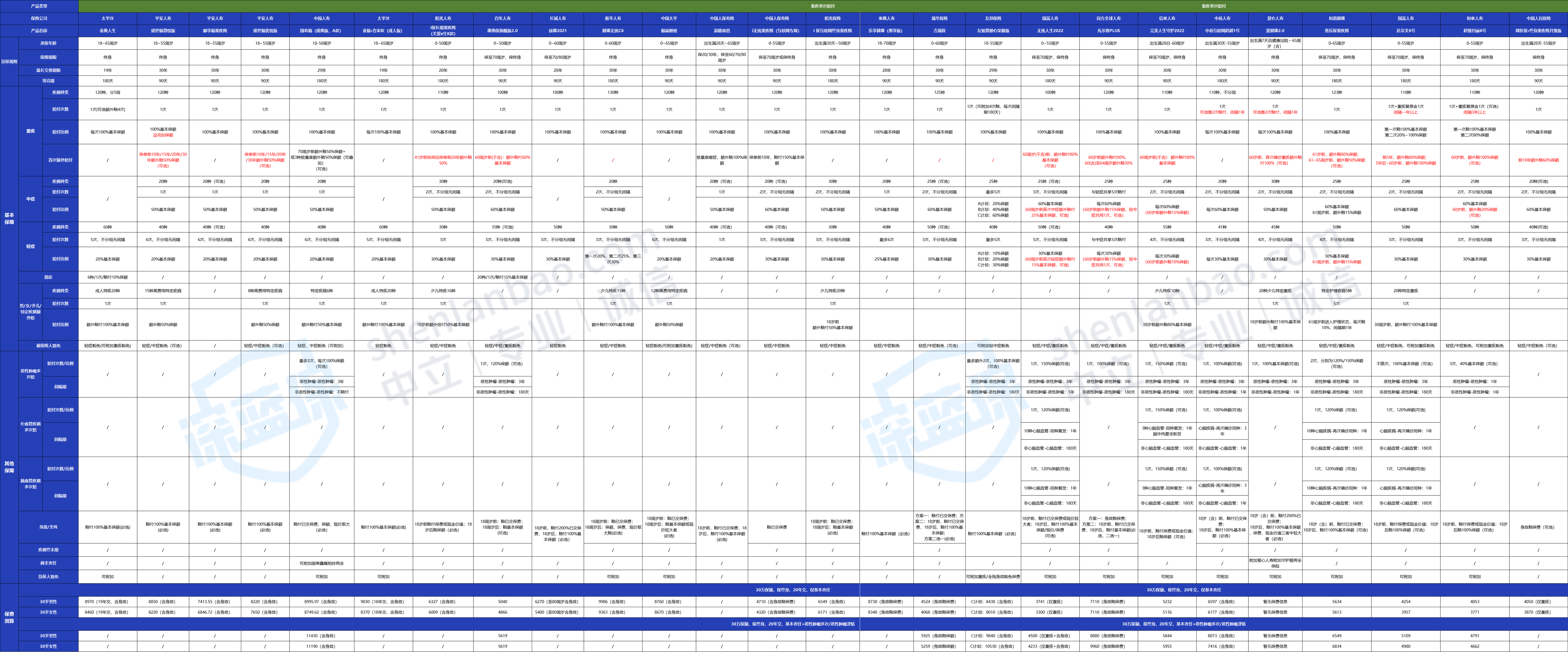

想快速了解目前市面上有哪些值得买的重疾险?小电梯已经给你准备好了↓↓↓

当发生烧伤面积为10%~15%的Ⅲ度烧伤时,按轻症30%比例赔付; 当发生烧伤面积为15%~19%的Ⅲ度烧伤时,按中症50%比例赔付; 当烧伤面积≥20%时,按重疾100%比例赔付。

案情回顾: 2019年8月9日,刘先生给1岁的儿子小明投保了一款妈咪保贝少儿重疾险。 基本保额80万元,也就是说罹患重疾,可以一次性赔付80万元。 2020年4月中旬,小明被医院确诊为急性淋巴细胞白血病。 根据重疾险合同约定,白血病属于少儿特定重大疾病,可以享受保额双倍赔付。 最后,保险公司一次性给付保险金80万*2=160万元。

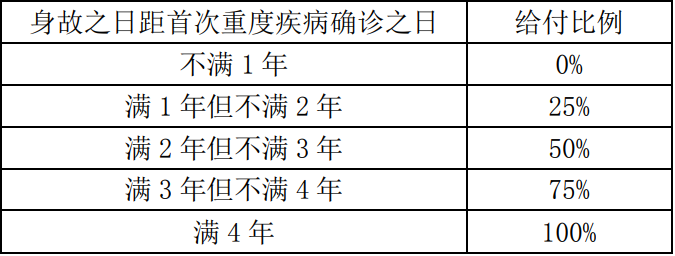

一,限制条件越少越好; 二,保障时间越久越好; 三,赔付比例越高越好。

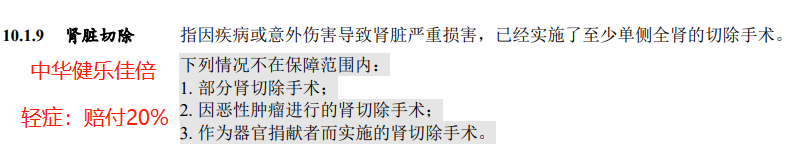

举个例子—— 产品名称:和谐喜乐保重疾险VS中华健乐佳倍 疾病名称:肾脏切除(12种高发轻症之一) 赔付比例:中华健乐佳倍赔20%保额,和谐喜乐保能赔60%保额

弘康哆啦A保2.0,轻症赔付间隔期180天; 中华健乐佳倍,轻症赔付间隔期90天。

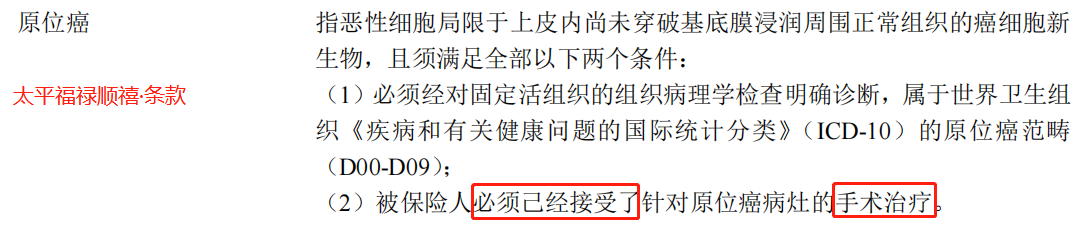

原位癌指的是还没有浸润扩散的癌细胞,简单来说就是最早期的癌症,危害性相对较轻,一般几万块就可以治好。

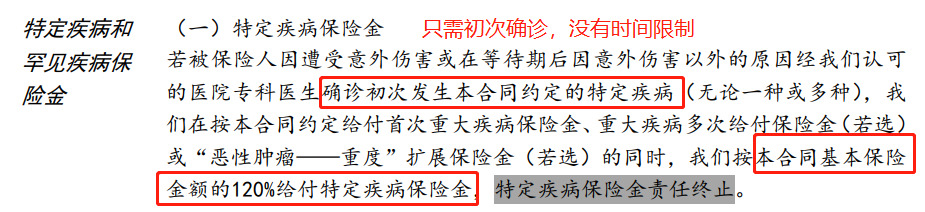

1) 第一次罹患重疾为特定心脑血管疾病,间隔期1年后,心脑血管疾病复发,可以赔付; 2) 第一次罹患重疾,但不是特定心脑血管重疾,间隔期180天后,得了特定心脑血管疾病,可以赔付。

和泰超级玛丽7号经典版、爱心人寿爱健康2.0:60周岁前,首次重疾额外赔100%保额,买50万赔100万; 君龙超级玛丽7号暖男版:额外赔付的比例,按被保人年龄来划分。50周岁前,额外赔100%,50~60周岁前,额外赔80%,在市面上也比较有竞争力; 达尔文6号:保单前5年,额外赔80%;保单第6年起~年龄60周岁前,首次重疾能额外赔100%保额,也非常实用;

第一名是和谐健康的神盾7号: 12种高发轻中症疾病,全部涵盖; 轻症、中症除了基本赔付比例外,60岁前还能额外赔,中症最高赔90%,轻症最高赔50%; 原位癌的赔付条件优,赔付条件限制少,不要求必须接受原位癌治疗也能理赔。 第二名是君龙超级玛丽7号暖男版: 12种高发轻中症疾病,全部涵盖; 轻症、中症也能额外赔付,中症最高赔90%,轻症最高赔50%。 第三名是和谐喜乐保: 轻症、中症也能额外赔付,61岁前赔付比例非常高; 涵盖的高发轻症也很全面,12种全含; 原位癌的赔付条件也更优,赔付条件限制少,理赔不要求必须手术。 第四名同方全球凡尔赛PLUS: 12种高发轻症疾病全部涵盖; 轻中症赔付,也能在60岁前额外赔,整体赔付比例高; 但原位癌的疾病理赔上,限制条件略多:除了要求必须经过针对原位癌病灶的治疗外,还要求原位癌必须在生前诊断,并且对超越原位癌阶段的癌症进行了除外,宫颈上皮内瘤样病变 CIN-1,CIN-2等都不保障。

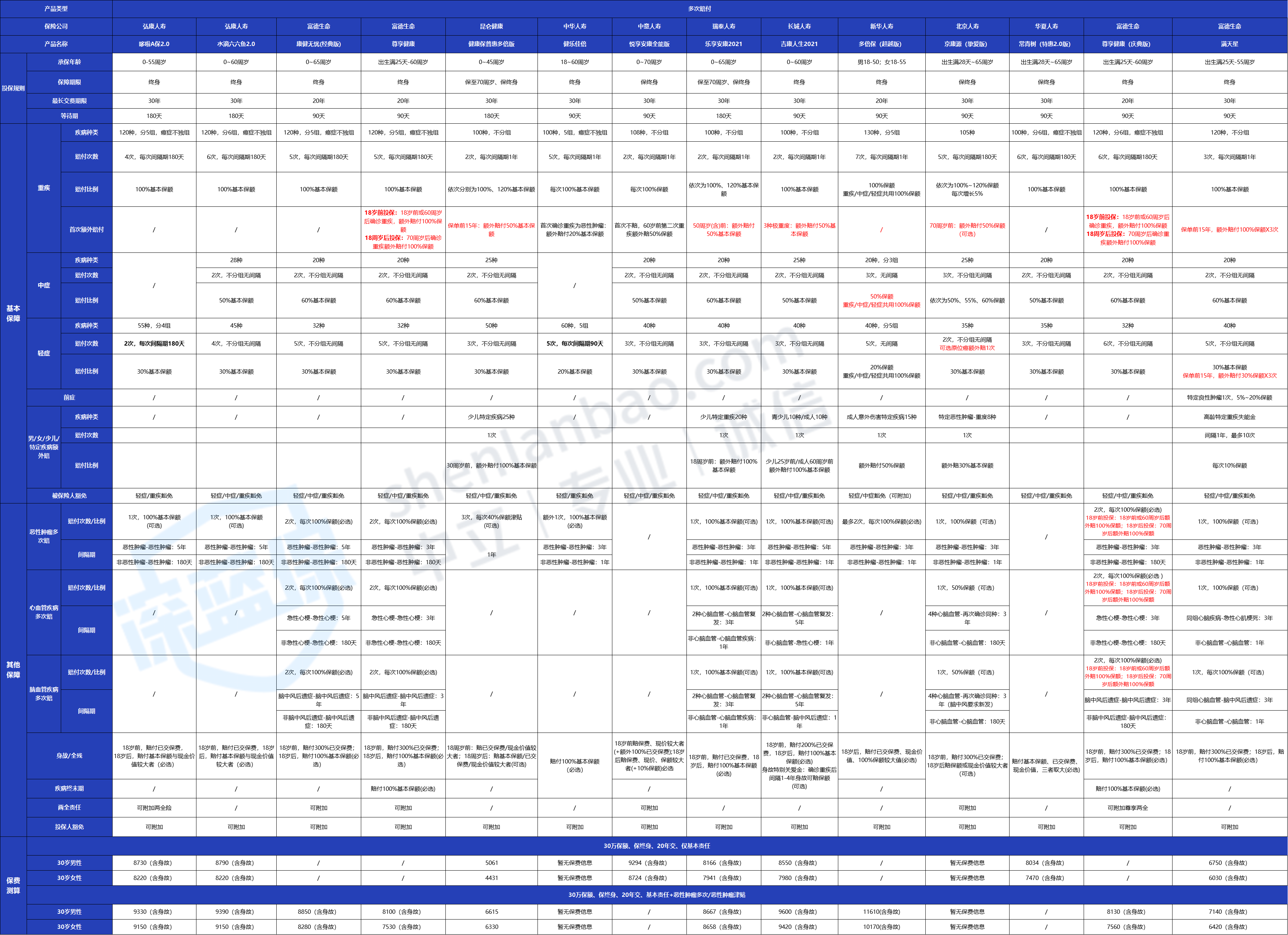

信泰完美人生2022重疾险: 二次赔付间隔期合理,分别为3年和180天; 二次赔付比例上,完美人生2022高达150%保额,比大多数产品都更有优势;

达尔文7号、疾走豹1号、小青龙等: 二次恶性肿瘤的间隔期也很合理,赔付比例虽不及完美人生,但也高达120%保额,是除完美人生之外,最为优秀的一类产品。

超级玛丽7号经典版、超级玛丽7号暖男版、昆仑健康保普惠多倍版: 没有恶性肿瘤二次赔,但是有恶性肿瘤持续医疗津贴,间隔期更短,间隔1年就能再次赔付,也是比较实用的一种类型了。

表现最佳的是和谐喜乐保、达尔文7号: 间隔期短,最高发的种5心脑血管重疾全部涵盖;赔付条件上,不要求二次脑中风必须为新发,十分宽松;并且赔付比例高达120%保额,各项都完全达标; 其次较为突出的是神盾7号、疾走豹1号、无忧人生2022和达尔文6号: 在涵盖病种上比,最高发的5种心脑血管疾病全都涵盖;二次赔付间隔期最优,获赔率更高,赔付比例均为120%保额,表现优异;略不足的是二次脑中风要求新发。 第三是超级玛丽7号暖男版和完美人生2022: 超级玛丽7号暖男版的整体保障不错,5种高发疾病都涵盖,间隔期也很宽松,但赔付比例只有100%。 完美人生2022的心脑血管二次赔付比例是最高的,高达150%保额,间隔期以及赔付条件都是最优的; 不过心脑血管疾病二次责任,涵盖的高发病种只有3种,略逊于前面的几款产品。

大黄蜂7号是少儿重疾险中,少儿特疾保障最优的: 最高发的3种疾病都涵盖,而且选择保至70岁或终身的时候,保单前30年可以额外赔150%,赔付比例是最高的,30年以后还能额外赔100%。 其次是小飞象、慧馨安、小青龙和青云卫2号: 最高发的3种也是涵盖的,并且保障期限没有限制赔付年龄,赔付比例还高,都能达到120%。 此外,和谐喜乐宝宝和平安的少儿盛世福尊悦也还不错,不论是疾病涵盖、赔付比例还是保障年限都属于最优的一类。

①国联人寿—达尔文7号(12分) 各项保障都很亮眼,60岁前额外赔80%,重疾赔完轻症/中症还能继续赔,还创新了恶性肿瘤-轻度/原位癌二次赔,并且不管是保至70岁还是终身,保费都很便宜,是2023年当之无愧的重疾险王者。 ②和谐健康—喜乐保重疾险(12分) 说实话,这款产品被严重低估了,因为没什么人推荐,但其实不论从保障还是价格上看,它都能算的上TOP级别。 首先在重疾额外赔上,65周岁前都能额外赔,最高能赔付80%,而大多重疾险最长只能在60岁前额外赔; 其次在轻/中症保障上,61周岁前也都能额外赔付15%,轻症最高赔付45%,中症最高赔付75%; 另外,癌症多次赔保障也很亮眼,能赔2次,依次赔付120%、150%,间隔期也是最宽松的一种。 所以,从整体来看,这款重疾险的各项保障都很优秀,没有特别大的瑕疵。 ③君龙人寿—超级玛丽7号暖男版(12分) 赔付比例高,重/中/轻最高可额外赔付100%/30%/20%; 重疾能赔2次,不限病种(除持续状态),赔付100%; 特定心脑血管疾病多次赔保障好,没有要求必须为同种疾病,理赔门槛更低,且能不限次赔付; 价格创下了地板价,以30岁男,50万保额,30年交为例,保至70岁每年只要3255元,保终身每年只要5060元。 总的来说,这款产品的性价比可以说是非常高了,不过,可惜的一点是,这款产品仅限男性朋友购买,女性朋友只能望而却步。

重疾额外赔保障更好,如果保到70岁或终身,在60岁前确诊重疾都能额外赔60%,而其它大多少儿重疾险只能在保单前30年额外赔; 高发疾病涵盖全面,赔付比例高,不论是12种高发高发轻症,还是3种最高发的少儿特定重疾,都包含在内;而且轻症/中症最高能赔40%/80%,少儿特定重疾能额外赔120%; 另外,重疾赔过之后,轻/中症还能各赔1次;一般的重疾险,重疾赔完合同就结束了。 总之,青云卫2号的保障无可挑剔,名副其实的王牌少儿重疾险,看重保障的朋友们可以重点考虑。

①国富人寿—达尔文6号(11分): 60岁前首次重疾赔的多,达尔文6号60岁前重疾可赔2倍保额,并且还能和少儿特定重疾额外赔叠加,最高可达300%保额,买50万保额,患少儿特定重疾,最高能赔150万; 值得一提的是,虽然达尔文6号少儿特定疾病仅保障至30周岁前,但是3种最高发的少儿高发重疾都是涵盖的,作为一款同时面向成人、儿童的重疾险,还是十分难得的; 恶性肿瘤无限次赔付,这是达尔文6号独有的特色保障,恶性肿瘤可以无限次赔付。 这款主要适合看重赔付比例更高的朋友。 ②君龙人寿—小青龙(11分): 重疾额外赔,赔的多,保30年,在前10年可以额外赔100%,买50万赔100万;保至70岁或终身,前30年可以额外赔60%; 重疾赔过后,轻/中症还能保,这点和青云卫2号类似,在首次重疾赔付后,间隔 90 天后再得轻中症,还能继续赔; 少儿特定疾病保障也不错,其中少儿最高发的 3 种疾病,如白血病等也都有涵盖,而且不限年龄,能额外赔120%; 保至70岁和保终身的价格很便宜,给刚出生的孩子买,50万保额,30年交,保至70岁每年只要1300左右,保终身每年只要1800左右。 这款产品适合预算有限,追求高性价比的朋友。

①慧馨安2022(10.5分): 赔付比例非常高,如果罹患少儿特定重疾且在保单前30年,慧馨安2022最高能赔付270%保额,中症最高赔付90%保额,轻症最高可赔45%保额; 涵盖高发疾病全面:无论是12种高发轻症疾病、少儿特定重疾,涵盖的高发疾病都很全面; 恶性肿瘤二次赔付条件好:慧馨安2022也可以选择恶性肿瘤二次赔付,赔付比例、赔付间隔期都属于最优的一档; 整体来看,慧馨安2022少儿重疾险,保障实力强,保定期/终身及身故责任都可灵活选择,价格也很便宜,没有明显短板,是非常适合未成年人投保的产品。 ②大黄蜂7号全能版(10.5分): 少儿特疾赔付比例高,选择保至70岁或终身时,保单前30年确诊可以额外赔付150%,30年后额外赔付100%,而其他少儿重疾险最高只能额外赔付120%; 重疾赔完,轻/中症保障依然有效; 总之,这款产品各方面保障也很不错,尤其是少儿特定重疾,看重这项保障的朋友可以重点考虑。

您需要 登录 才可以下载或查看,没有账号?立即注册

举报

本版积分规则 发表回复 回帖后跳转到最后一页

主题

回答

积分

1604个回答

1456个回答

655个回答

583个回答

415个回答

在线时间:8:30-17:00

0772-5288688

下载APP客户端