达尔文系列一直是爆款重疾险,叱咤风云好几载,在保障和价格上,从没有让我们失望过。

此次强势上线的达尔文7号,也延续了优良传统,不仅加码了很多保障,保终身的价格也更便宜了。 达尔文7号最大的2个优势: ① 重疾赔完,轻症/中症还能继续赔:一般的成人重疾险,重疾赔完合同就结束了,而达尔文7号,重疾赔完,间隔90天,再次发生其他轻症/中症,还能继续赔,可以说是破天荒的存在。 ② 癌症2次赔保障更好:大多数重疾险关于这项保障,只针对一些恶性肿瘤-重度能多次赔,但达尔文7号针对一些恶性肿瘤-轻度也能多次赔;以高发疾病原位癌为例,只要两次疾病发生在不同器官就行,比如第一次为肺原位癌,第二次为肾原位癌,就都能正常赔付。

这两点是达尔文7号最独特的地方,其它产品都不具备。

除此之外,能提升这款产品竞争力的,还有这两点:

超级玛丽7号暖男版最大的不同在于:它是一款“仅限男性朋友投保”的重疾险。

推荐超级玛丽7号暖男版的理由主要有 4 个: ① 男性重疾地板价:以30岁男性,50万保额,30年交为例,保至70岁每年只要3255元,保终身每年只要5060元,是当前重疾险中最便宜的。 ② 可附加60岁前额外赔,最高能赔2倍保额:这款产品对重疾、中症和轻症都能额外赔,50岁前,重/中/轻分别额外赔付100%/30%/20%,50-60岁前,重/中/轻分别额外赔付80%/20%/10%。 ② 重疾2次赔保障更好:60岁前,确诊首次重疾,间隔3年后,第二次重疾还能赔100%,而且第二次重疾是不限年龄的,60岁之后也能赔,而像上面提到的达尔文7号,虽然也能附加这项保障,但第二次重疾是限制在60岁前的。 ④ 可附加心脑血管疾病无限次赔:有数据显示,男性确诊心脑血管疾病的概率更高,而这款重疾险投其所好,针对这项保障不断加码,是能不限次数赔付的;当然,我们也不用太在意这项保障,毕竟人这一辈子得两次疾病已是难得,更不用提无限次了。

总之,这款产品对男性朋友很友好,选购重疾险时,可以当做首选;价格是最便宜的,保障上也可圈可点。

(3)想要重疾多次赔——阿波罗2号

阿波罗2号是一款保终身、多次赔付的重疾险,与单次赔付的重疾险相比,它赔完一次重疾后,保障不会中断,能继续提供其它重疾保障。

推荐阿波罗2号的理由主要有 2 个: ① 重疾不分组,赔 3 次:110 种重疾全部单独成组,赔完一种后,间隔 1 年以上再患其他疾病,还能继续赔;第一次赔 100% 保额,第二、第三次都是赔 150% 保额。 ② 女性买价格很便宜:作为一款多次赔付的重疾险,加料不加价,尤其对女性朋友来说,50万保额,保终身,30年交,每年只要4985元,甚至比一些单次赔付的重疾险都要便宜。 购买建议:如果只买基础保障【重疾+中症+轻症】,女性朋友可以优先考虑,毕竟重疾能不分组赔3次,花差不多的的钱买更好的保障,何乐而不为。

不过,有两个小点需要注意:①购买保额有限制,40岁以上的朋友,最多只能买45万保额;②只能选择保终身,预算有限的朋友可以考虑能保至70岁的产品,比如达尔文7号或达尔文6号。

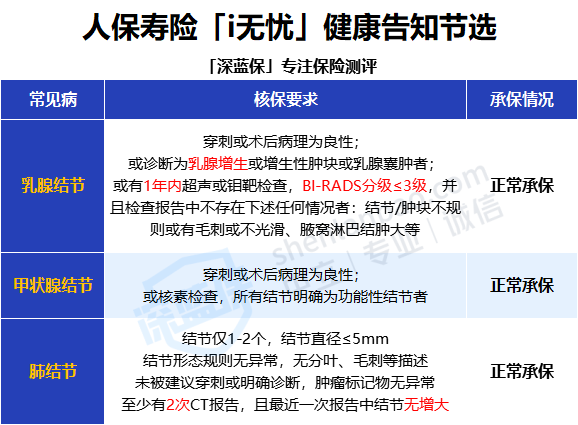

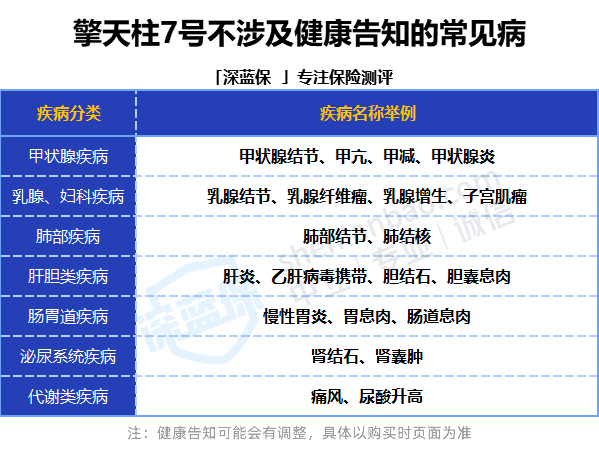

(4)甲状腺、乳腺结节有机会正常承保——i无忧

买重疾险,对健康的要求很高,如果买不了上面所列的几款产品,大家可以留意下这款人保寿险的i无忧,甲状腺、乳腺结节均有机会正常投保。

这款产品在基础保障上也没什么缺陷,重/中/轻保障都有,赔付比例也属于正常水平,而且保单前10年还可以额外赔付50%,买50万能赔75万。

我推荐i无忧的理由主要有 2 个: ① 健康告知宽松:甲状腺、乳腺结节以及肺结节等都有机会承保

就拿肺结节来说,一般查出肺结节后,如果手术切除且恢复良好,投保重疾险会相对容易;

但如果是未手术的肺结节,对保险公司来说风险相对更大,大部分重疾险会直接拒保,只有极少数产品能正常承保或除外承保,而i无忧就属于这极少数之一。

如果能满足上表所列的核保要求,就算不做手术,i无忧也有机会买到。 ② 大品牌:由人保寿险承保,知名度高,对青睐大品牌的朋友很友好。 购买建议:如果因为身体原因买不了上面那些产品,大家可以尝试投保这一款,一些常见疾病的健康告知都比较宽松,容易买到;另外,虽然这款产品捆绑身故责任,但在保身故的重疾险中,价格是比较便宜的。

不过,不建议大家选择保至70岁,如果选保至70岁,只能分10年交费,无疑会加大交费压力;以50万保额,保至70岁为例,30岁男每年要10100元,30岁女每年要9200元。

如果有条件,想给孩子一步到位,买保至70岁或终身,可以优先考虑君龙人寿小青龙。

主要推荐理由如下: 在保至70岁和终身的情况下,价格是最便宜的:以保终身为例,0岁男孩,每年只要1815元,10岁男孩,每年只要2485元。

其次,小青龙在保障上也是可圈可点,在众产品里面算是佼佼者: ① 保至70岁或终身,保单前30年可以额外赔60%:买50万的话能赔到80万。 ② 重疾赔完,轻症/中症保障依旧有效:一般的重疾险,重疾赔完,可能合同就结束了,但小青龙在首次重疾赔付后,间隔90天后再得轻中症,还能继续赔付;当然,像大黄蜂7号、青云卫2号这些产品,也同样有这项保障。 ③ 特定疾病保障好:20种少儿特疾能赔2.2倍保额,买50万能赔110万,且没有年龄限制。 ④ 能附加重疾多次赔:跟慧馨安2022一样,附加后,重疾可不分组赔4次,依次赔100%/120%/140%/160%。

综上,不管是在保障上还是价格上,小青龙的表现都很不错,是保长期的不二之选。

当然,除了上面这两款产品,“青云卫2号”和“超级宝宝”这两款重疾险也有特别之处,在选择保至70岁或终身的时候,60岁之前都可以额外赔,而其它产品,大多只能保单前30年额外赔。

所以,如果是想让60岁之前赔的更多,宝爸宝妈们也可以把这两款产品纳入选择范围。

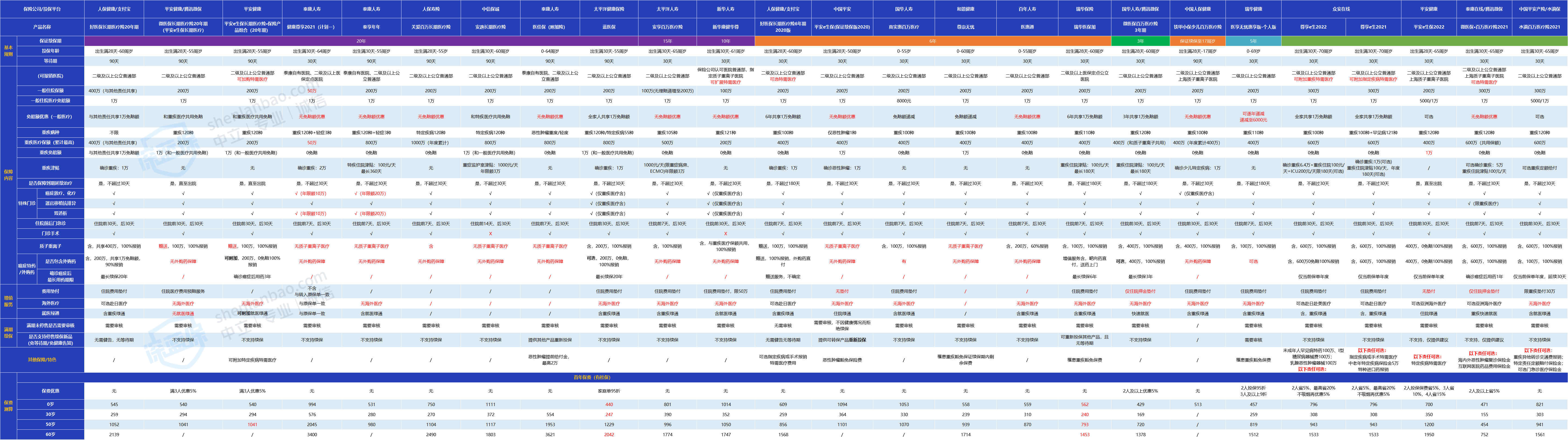

支付宝上的好医保,可谓是如雷贯耳,大家没买过,但至少应该听说过。

在众多版本中,卖的最好的主要有两款:“好医保20年期”和“好医保6年期”。

下面我也会给大家详细分析,支付宝上的这两款好医保到底该怎么买,适合谁买。 (1)保20年,健康告知较宽松——好医保20年期

作为同样能保20年的百万医疗险,相比蓝医保,有4点优势: ① 健康告知相对比较宽松,比如不询问1年内检查异常情况(血液、尿液、心电图、病理、影像检查等),而其它大多百万医疗险,均有此项问询。 ② 续保条件更宽松,即使是买了保20年的百万医疗险,大家也会担心20年后怎么办,如果产品停售了就买不了了;而好医保20年期这款产品做得好的一点是,就算20年保障期满后停售,也能免健康告知续保其它产品,虽然不能保证新续保的产品怎么样,但至少有的买。 ③ 整体价格低一些,以40岁男性为例,买蓝医保20年总缴保费为32665元,买好医保20年期总缴保费为25958元,相差6707元。 ④ 投保年龄更广,好医保最高60岁还能买,但蓝医保最高55岁能买。

虽然好医保20年期保障也很出色,但也有一个不可忽略的缺陷:“外购药只能报销90%”,而蓝医保是能100%报销的。

总之,如果想买百万医疗险,首选还是蓝医保,如果由于年龄限制或者是身体状况买不了蓝医保,大家可以试试同样保20年的好医保。 (2)续保条件更宽松,免赔额更优惠——好医保6年期

然后我们再来说说好医保6年期这一款:

虽然只能保证续保6年,但它具备蓝医保和好医保20年期都没有的优势。 ① 6年期满后,只要产品不停售,再续保是不需要健康审核的;而且即使产品停售,也能免健告、免等待期续保指定的其它产品。能做到这两点的产品寥寥无几,这也是很多人选择这款产品的主要原因。 ② 6年共用1万免赔额,这是它的招牌优势;如果第一年已经抵扣了1万免赔额,那往后5年的住院医疗费用就能花多少报销多少,降低了理赔门槛,提高了获赔概率;好医保长期医疗6年期深受欢迎的原因自然也离不开这一点。

除这两大优势外,好医保6年期的保障也丝毫不落下风,不论是四大基础保障,还是增值服务,都样样俱全。

不过有一点倒是要注意,关于外购药保障,好医保6年期这款产品是赠送的,并没有写在合同里,为了以防理赔时发生扯皮,我们尽量在购买时询问清楚,也能当做证据留存。

总之,这两款好医保,性价比是数一数二的,至于这两款产品具体该怎么选,其实也很简单:给上了年纪的爸妈买,选20年期,直接锁定20年的保障,不用担心身体变差买不了;如果是我们年轻人自己买,可以选择6年期,毕竟续保条件和免赔额共享这两大优势可是很实用的。

(3)肺结节、高血压也有机会买——医享无忧惠享版

如果由于身体情况买不了上面的产品,大家可以尝试投保医享无忧惠享版。

这款产品由瑞华健康承保,亮点主要有3个: ① 健康告知比较宽松,像肺结节、小三阳和高血压这些常见病,都有机会正常投保。 ② 投保年龄广,最高到80岁还能买,但70~80岁老人买,需要50岁及以下的家人同时购买。 ③ 能保证续保5年,一般超过60岁,就很难买到保证续保的产品,而这款产品60岁以上能买,并且还保证续保5年,在这5年内不管是身体变差还是发生过理赔,保障都不受影响。

其中,最大的亮点便是“投保宽松”,毕竟身体异常能买到的产品就少之又少了。

关于一些常见疾病的核保,我也做了汇总,大家可以根据自己的情况看看核保结果:

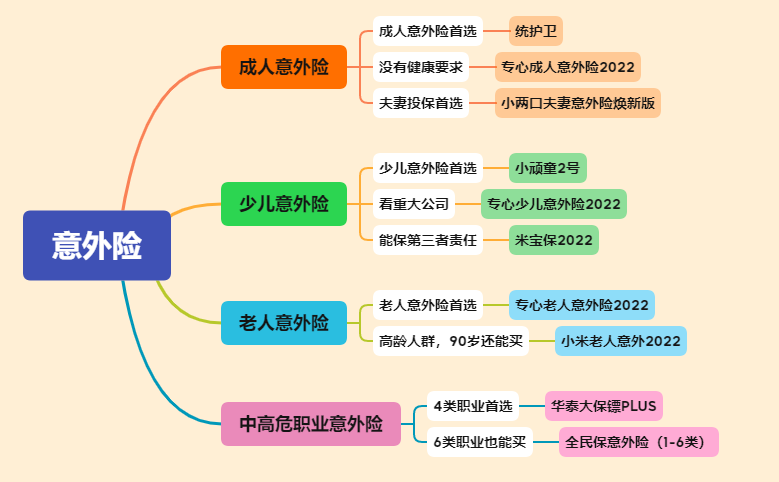

(1)4类职业首选——华泰大保镖PLUS

4类职业如:出租车司机、交警、电梯维修工等职业,如果大家还不确认自己的职业属于几类,盲目买怕出错,也可直接在评论区留言,我看到会及时回复。

下面说一下推荐这款产品的 3 个理由: ① 意外医疗报销不限社保,社保内、社保外的费用经医保报销后都能100%报销,而其它几款产品仅限社保内。 ② 交通意外保障好,航空、列车、轮船这些交通意外都能额外赔付,而且赔付保额也是这几款产品中最高的,另外还有比较重要的一项“乘坐营运汽车”发生的交通意外还能多赔50万,而其它产品都不保。 ③ 价格相对来说,是比较便宜的,30万保额,一年需329元,比其它几款都便宜。

总之,如果从事的是4类职业,买不了上面提到的统护卫、大护甲3号Pro、小蜜蜂2号超越版这些高性价比产品,可以考虑这一款。