发帖赚积分积分换礼品

这里可以用于广告展示

运用你的知识帮助他们

帮助您快速入门本站点

扫一扫,关注我们

保险应该怎么选or怎么买? 四大险种(重疾险、寿险、医疗险、意外险)需不需要买? xx保险产品怎么样? 值不值得买?......

预算有限,先考虑定期重疾,最好能保到70岁以上。 预算充足,可以选择终身重疾险。

重疾险的东西繁琐得很,各种条款细节看不懂的,都可以直接戳我咨询哦。

其中的6种高发重疾(恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症、终末期肾病、重大器官移植术)也已占到理赔率的80%。

确诊即赔 实施某种治疗才赔 达到某种特定状态才赔

国富人寿 达尔文6号 和泰人寿 超级玛丽6号 中国人保 i无忧 招商仁和 疾走豹1号 同方全球 凡尔赛PLUS 中荷人寿 超越1号 信泰人寿 完美人生守护2022 富德生命人寿 满天星 国富人寿 无忧人生2022 瑞华保险 吉瑞保

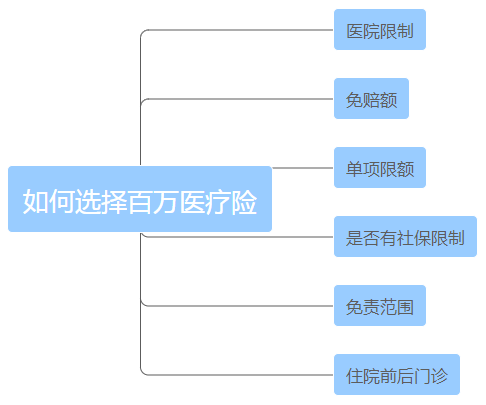

百万医疗险主要是用来解决大病风险的,和医保相互发挥补充作用。 医疗险挑选也是一门学问呢~有疑问随时可以点击下方链接咨询:

众安保险 尊享e生2022 众惠相互 普惠版·全民医疗险 太平洋保险 e护享·医享无忧 平安健康 e生保(保证续保版2020)

大家财险 全民大保镖 平安产险 橙护卫 人保财险 大护甲3号 鼎和人寿 小蜜蜂2号

意外险虽说保障简单,但是选择还是因人而异。 比如:高危职业人群会有产品限制;经常旅行出差也会有特别的交通意外保障需求~ 所以!!不知道选哪个的,先来问问呀~

华贵人寿 大麦2022 华贵人寿 大麦甜蜜家2022 国富人寿 擎天柱7号 鼎城人寿 定海柱2号 华贵人寿 一麦相橙 同方全球人寿 臻爱

关于定期寿险,还推荐大家看看下面这篇文章哦~

您需要 登录 才可以下载或查看,没有账号?立即注册

举报

本版积分规则 发表回复 回帖后跳转到最后一页

主题

回答

积分

1604个回答

1456个回答

655个回答

583个回答

415个回答

在线时间:8:30-17:00

0772-5288688

下载APP客户端