发帖赚积分积分换礼品

这里可以用于广告展示

运用你的知识帮助他们

帮助您快速入门本站点

扫一扫,关注我们

为什么支付宝、微信上的保险可以这么便宜?靠不靠谱啊?

如果对互联网保险的接受度比较高,也不用太局限于支付宝、微信的保险, 市面上还有很多保障优秀的产品; 我整理了【2021高性价比互联网保险精选】,大家不妨多方对比,选择最适合自己的:

既然没分别,凭什么你网上的保险这么便宜?是不是偷工减料?

买保险其实并不是一件简单的事,不是从品牌、价格去断定产品的好坏, 如果希望买对保险不踩坑,建议你可以了解更多保险避坑指南 ↓↓↓

为什么支付宝的重疾险一年两三百,在线下买却要一万几,还有王法吗?还有天理吗?

● 国富人寿:无忧人生2022、达尔文6号 ● 和泰人寿:超级玛丽6号 ● 中荷人寿:超越1号 ● 和谐健康:喜乐保 ● 招商仁和人寿:疾走豹1号 ● 阳光人寿:i保重疾险 ● 瑞华保险:吉瑞保 ● 人保寿险:i无忧

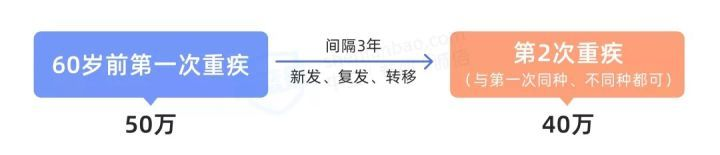

● 投保前5年:得重疾额外赔80%保额,比如买50万能赔90万。 ● 投保满5年至60岁前:患重疾额外赔100%保额,比如买50万赔100万。

● 得轻症后重疾额外赔:如果得了轻症,并且在1年内再确诊了同组的重疾,符合条件的话,重疾还能多赔30%的保额。 ● 老年特疾护理津贴:如果在60岁以后,初次确诊严重阿尔茨海默病等老年特疾,且进入长期护理状态,90天后仍处于长期护理状态,每月能领2500元,最多领60个月,也就是15万。 ● 运动达标额外赔:投保后5年内,如果每年有240天做到了每天1万步,次年就能涨5%的保额,最多能涨25%。

如果想要更适合自己的专业建议,欢迎随时找我:) 我会以多年来为上千个家庭服务的经验,根据你的情况,给出最实用的建议:

您需要 登录 才可以下载或查看,没有账号?立即注册

举报

本版积分规则 发表回复 回帖后跳转到最后一页

主题

回答

积分

1604个回答

1456个回答

655个回答

583个回答

415个回答

在线时间:8:30-17:00

0772-5288688

下载APP客户端