发帖赚积分积分换礼品

这里可以用于广告展示

运用你的知识帮助他们

帮助您快速入门本站点

扫一扫,关注我们

举报

您需要 登录 才可以下载或查看,没有账号?立即注册

消费型:保障重疾,适合预算有限的家庭 储蓄型:保障重疾和身故,二赔一,适合预算充裕,需要全面保障的家庭。

医疗险是报销型的,就是花多少报多少,属于事后报销。 重疾险是给付型的,也就是只要患重病,就会一次性把钱给你。

Tips:三高患者、糖尿病患者、曾患过重病的人都要选择不同的医疗险产品。

(所有医疗花费-社保报销-医疗险免赔额)×报销比例=报销理赔额 (100万-40万-1万)×100%=59万

如果先找社保报销,那么保险公司就会报销剩余部分的100%。 如果没有找社保报销,那么保险公司就只会报销总费用的60%。

意外伤残/身故:保险公司会按照伤残等级或身故给予相应的补偿,每一等级的赔付比例不同。 意外医疗:比如平常跑步崴脚了,去医院看病的钱,意外险肯定会给报销。

一年期意外险:两只眼睛瞪大了,也只保一年,这类产品多的是。 长期意外险:我掐指一算,这款不太适合大部分家庭买,保费稍微有点贵。

被保人应为身体健康、能正常工作、生活的自然人。

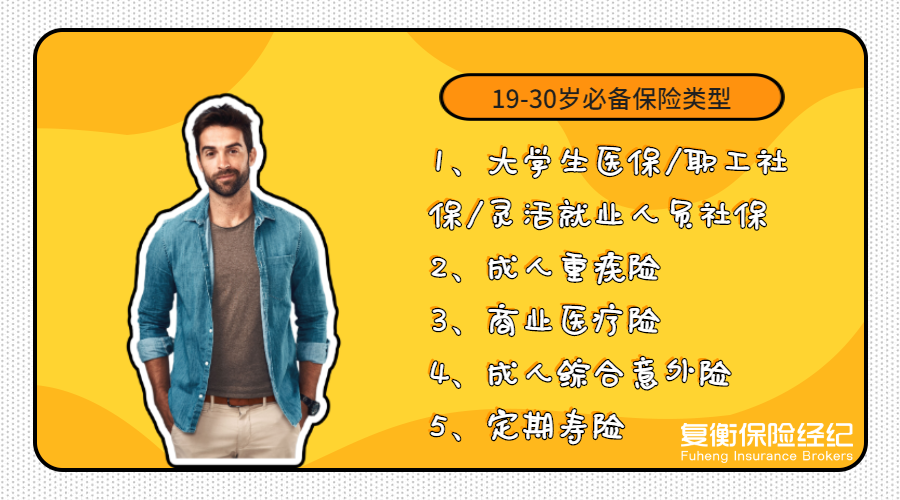

必备的保险,是指刚需险种,刚需,你懂的; 本内容具有很强的指南性,可以帮你对号入座;

本版积分规则 发表回复 回帖后跳转到最后一页

主题

回答

积分

1604个回答

1456个回答

655个回答

583个回答

415个回答

在线时间:8:30-17:00

0772-5288688

下载APP客户端