民生证券股份有限公司徐皓亮,杜嘉欣近期对岳阳林纸进行研究并发布了研究报告《2023年年报点评:收入盈利双触底,CCER重启打开弹性》,本报告对岳阳林纸给出买入评级,当前股价为5.01元。

岳阳林纸(600963)

事件:岳阳林纸发布2023年年报:实现收入86.41亿元,同比下降11.66%;实现归母净利润-2.38亿元;实现扣非归母净利润0.09亿元,同比下降98.32%。2023年单Q4公司实现收入20.21亿元,同比下降39.82%;实现归母净利润-3.54亿元;实现扣非归母净利润-0.56亿元。

23全年文化纸下游需求偏弱,园林行业需求持续低迷。2023年文化纸行业全球整体消费量呈下行态势,造纸行业下游需求偏弱,国内整体竞争激烈,新产能投放和中小厂家开机率提升带来供给冲击,产品售价较同期下降;行业层面园林生态项目需求下降,诚通凯胜亏损面加大。分业务看,23年公司造纸业/林业/化工业/建筑安装业/市政园林业分别实现收入59.42/9.33/2.02/3.20/6.59亿元,同比变动-8.40%/+21.89%/-3.51%/+13.18%/-32.90%。销量方面,23年公司印刷纸/包装纸/办公纸/木材/化工产品分别实现销售84.35/18.92/2.03/69.10/15.01万吨,同比变动+0.17%/+12.89%/-13.62%/+24.24%/-0.60%。工业用纸生产量销售量减少,主因公司根据市场需求调整产品结构;印刷用纸库存量同比下降36.3%,主因其产销率大于100%。

纸产品毛利率下滑,应提既提轻装上阵。分产品看,23年公司印刷纸/包装纸/办公纸/工业纸/木材销售/化工产品毛利率分别为9.4%/7.5%/6.9%/2.8%/2.5%/32.5%,同比变动-9.5/-2.8/-7.5/-4.3/-0.4/+2.7pct。费用率方面,23年公司销售/管理/研发/财务费用分别为1.26%/2.78%/3.03%/1.83%,同比变动+0.11/-0.22/-0.06/+0.12pct;管理费用同比下降7.3%,主因公司股份支付费减少。公司净利润出现亏损,主因1)造纸行业下游需求偏弱,国内整体竞争激烈,产品售价较同期下降;与此同时,受全系统大修等因素影响,公司纸产品产量较同期下降。2)受环保政策影响,公司清理部分林木资产。3)园林生态行业市场依然低迷,受行业整体下行趋势的影响,公司对诚通凯胜商誉计提减值准备。24年2月,公司以1.42亿元将双阳高科39.51%股权转让给实控人中国纸业,交易完成后公司持有双阳高科38.72%股权。公司积极深化管理架构改革,做实任期制和契约化管理,实施刚性考核及兑现。

投资建议:CCER重启落地,中期关注方法学分批发布&碳价上升。2024年1月22日上午,全国温室气体自愿减排(CCER)交易在北京启动。诚通碳汇为中国林业产业联合会林业碳汇分会的理事长单位,参与制定了我国林业碳汇标准

《林业碳汇项目审定和核证指南》。截至2023年底,公司碳汇开发签约面积442万亩,累计已签订3647万亩林地、306万亩农田碳汇开发合同,公司预计25年签约林业碳汇5,000万亩。结合公司45万吨文化纸产能或于今年底落地,以及CCER重启或打开毛利率较高的碳汇收入,我们预计24-26年归母净利润为4.17/5.78/6.65亿元,对应PE估值为21/15/13X,维持“推荐”评级。

风险提示:纸品下游需求不及预期的风险,CCER审批进度不及预期。

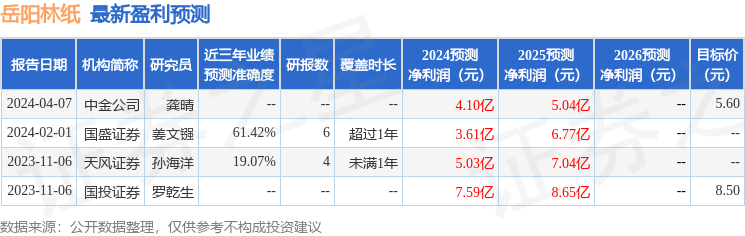

证券之星数据中心根据近三年发布的研报数据计算,国盛证券姜文镪研究员团队对该股研究较为深入,近三年预测准确度均值为61.42%,其预测2024年度归属净利润为盈利3.61亿,根据现价换算的预测PE为24.45。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

免责声明:如果侵犯了您的权益,请联系站长,我们会及时删除侵权内容,谢谢合作! |