“年内已无境外债务到期”,是因为万科提前进行了融资置换和短债归还,说白了是“借新还旧”。

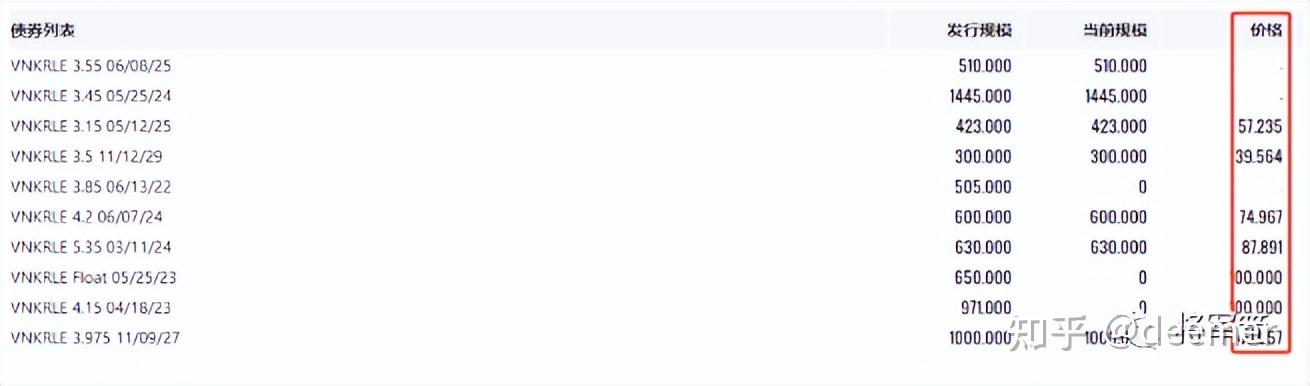

实际上,DM查债通数据显示,万科发行的美元债共存续7笔,合计存续规模约50亿美元。其中,万科在明年上半年到期的美元债共3笔合计110亿元,最近一笔是2024年2月到期。

就这笔万科XS1958532829,在10月25日的净价为91美分,票面收益率约为20%,但到10月30日,该债券的净价已经降至77美分,收益率达到了惊人的:

54%。

有股民调侃说:

可惜国内买不到万科美元债,否则我一定要试试,持有5个月获利50%,这机会不错啊。 呃,怎么说呢……

有个海湾战争期间的老笑话,是这么说的:

美军攻打巴格达前规定,打死一名伊拉克军人奖励1000美元。两位侦察兵提前探路,然后他们发现了敌人。一位美军喃喃地说:

伙计,你的侧后方有1000、2000、3000美元……哦豁,我们要成为百万富翁了啊。

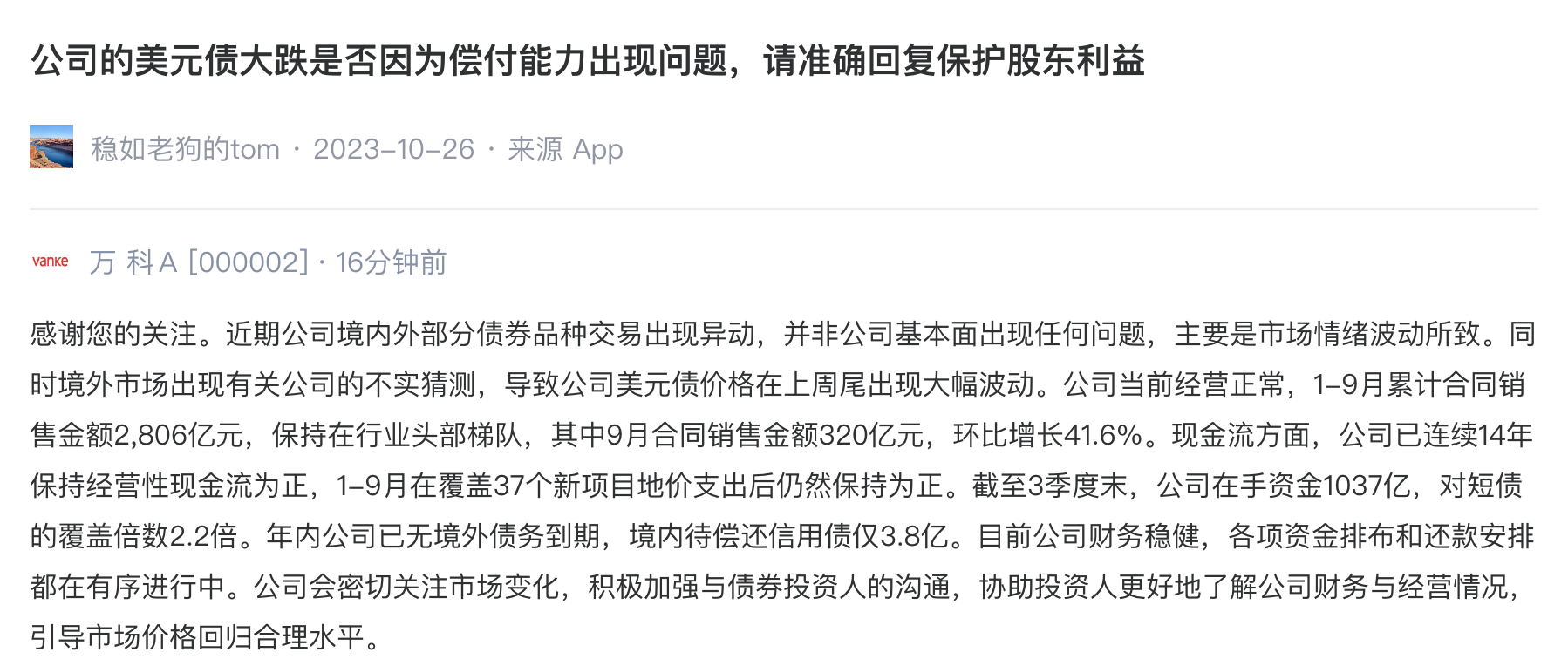

万科回应美元债暴跌,房地产市场等待救市主

❶ 难崩

2023年10月27日,万科公布了今年的三季报,数据显示公司业绩进一步下滑:

今年1-9月,集团累计实现营业收入2903.1 亿元,同比下降 14.0%;实现归属于上市公司股东的净利润136.2亿元,同比下降 20.3%。其中,主业房地产开发业务结算面积为1831.7万平方米,贡献营业收入2442.1亿元,同比分别下降 19.0%和 17.4%。 很显然,一连串绿色的数字刺激了万科的利益相关者。尤其是伴随而至的,还有一连串财务赤字:

三季报数据显示,截至9月底,公司净负债率为53.9%,货币资金下降至1036.8 亿元,对于短期债务的覆盖倍数为2.2倍…公司目前存续的境内债共75只,余额为707亿元,其中,一年内到期的债券共41只,余额为179亿元。 至于美元债的情况,三季报未重点提及。但在早些时候的中期业绩会上,万科CFO韩慧华曾做出详细解答:

2023年上半年,万科在境外完成了150亿再融资,主动提前进行了融资置换和短债归还,因此年内已无到期境外债务。

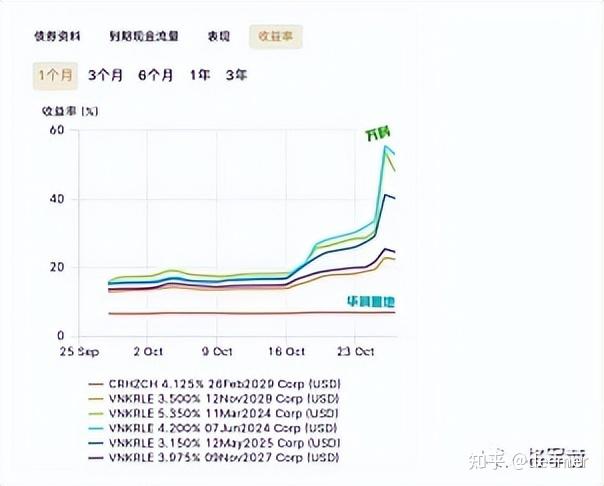

万科在明年到期的美元债共3笔合计110亿元,公司拟从三方面进行准备:一是境外自有资金,万科于境外持有数十亿的自有资金可用于偿债;二是万科的境外平台前期投资的境内外项目,以项目分红、回购、退出等方式提供的资金;三是通过银行端市场开展境外融资,万科8月已获取发改委2024年再融资中长期外债额度,并已启动与相关银行的沟通。 相比国内群众的“优等生信仰”,国外的债权人完全不顾大局——从2023年8月到10月,万科多只美元债收益率持续上扬,从10%飙升至约50%。

以万科XS1958532829为例,该债券在10月25日的净价为91美分,票面收益率约为20%,但到10月30日,该债券的净价已经降至77美分,收益率达到了惊人的:

54%。

注意了,作为垃圾债中的佼佼者,房企美元债的收益率越高,说明到期偿付的风险越大。万科XS1958532829将于明年3月到期,广大债权人已经迫不及待地提前抛售,连5个月都不想等待。这种行为何其的卧槽?

作为对比,上图中列出了华润置地的美元债收益率(约为5%),这说明在美元债投资者眼里:

万科有可能在兑付日之前出事… 因而今天下午(2023年10月31日),万科董事会秘书朱旭通过投资者互动交流平台,对近期万科美元债急跌等问题进行了紧急回应与澄清。

投资者提问中,关注度最高的是这个:

最近公司美元债及国内债价格大跌,很多分析人士认为公司可能步恒大、融创等后尘进入债券违约。公司发展一直稳健著称,同时公司也是最早意识到房地产危机并采取行动的,发展到目前这种情况,公司真的要债券违约了吗? 而朱董秘则表示:

公司基本面没有出现任何问题,债券异动主要是市场情绪波动所致。同时境外市场出现有关公司的不实猜测,导致公司美元债价格在上周尾出现大幅波动。 看起来,境外投资者就喜欢咋咋乎乎,一点儿也不成熟!

❷ 前科

DM查债通数据显示,万科发行的美元债共存续7笔,合计存续规模约50亿美元。

万科美元债的看跌,经历了一个阶梯式的过程。

2023年6月,万科公布了一份财报,从中透露出企业短债457亿元、债务平均久期为五年,万科美元债应声而跌,引发管理层重视。

2023年9月底,受累于许家印被有关部门调查,以及碧桂园传出资金链问题,万科美元债迎来第二波下跌,并首度跌破50美元的“警戒线”。有机构称:

我们有理由相信,未来6个月内,该企业现金流将继续减少,即2023年12月至2024年3月之间,该房企面临着生死时速。 在此之前,万科被广泛认为是中国民营头部房企中的佼佼者。

这份近乎盲目的信任,一方面来自于郁亮在2018年喊出“活下去”、在2020年喊出“房地产进入黑铁时代”…的前瞻性,另一方面则来自于宝万之争后国资血统的注入。

2015年7月,当“野蛮人”姚振华拿着钉锤轰开万科董事会大门时,王石正忙着给田小姐做“笨笨的红烧肉”。之后经过一系列纵横捭阖,姚振华与王石均悄然退出,万科迎来了国资背景的两个股东:

深圳市国资委通过深圳市地铁集团有限公司和深圳市投资控股有限公司,间接持有万科企业27.8%的股权。

“塞翁失马,焉知非福”,万科管理层MBO的梦想遭受重创,但也因此获得了金字招牌的buff加持。有券商研报文绉绉地总结为:

深圳国资委的入局赋予了万科强大的融资渠道,为其评级提供了锚定与支持。 然鹅,惠誉下调万科评级的事件,导致了万科美元债的第三波下探,这也是震幅最大的一次。

2023年10月17日,惠誉将万科长期外币发行人违约评级(IDR)和高级无抵押评级从“BBB+”下调至“BBB”,引发短期的市场波动。惠誉在“对线”中称,影响万科评级变动的关键驱动因素有二:

1,销售额低于预期。惠誉把万科2023年全年合同销售总额的预期,从之前的-2%下调到-10%。

2,延迟去杠杆化。惠誉预计,万科A股配售计划取消后,短期内降低杠杆率的可能性进一步调低,通过境内房地产投资信托基金(REIT)进行资产上市以提高杠杆率的影响尚不确定。

惠誉还称,评级调整中已考虑“万科强大的融资渠道为其评级提供的支持”, 评级下调反映了惠誉的预期,即杠杆率(净债务/净资产)在中期内将保持在35%以上的水平。

那么问题来了:

作为我国地产行业内最稳健、最安全的民营房企,万科为什么杠杆率降不下来,非要去借令人谈虎色变的美元债呢?

这是因为,除了前面提到的销售额不及预期、延迟去杠杆化等外部承压,万科在运营侧也需要面临严峻的现实。

首先,万科的摊子铺得不小。根据公开资料,2023年上半年万科在权益土地收购上“仅”花费了290亿元,其中,万科在10个城市购地,且全部是一二线城市或上海市周边实力较强的三线城市。此外,万科还拥有逾500万平方米的城市更新项目土储待收购。

其次,万科的营运资本压力有所下降,但绝对值较大。2023年上半年以及2022年,因原有项目的竣工进程超过了新开工项目,万科的贸易应付款分别下降300亿元和400亿元,万科的自救取得初步成效,但依然存在供应链金融问题,惠誉预计,万科的现金流压力将于2024年起趋于缓和。

再次,万科拓宽融资渠道的努力有得有失,但项目融资周期具有滞后性。2022年12月有关部门射出“第三支箭”、允许部分房企在A股进行股权融资后,万科积极响应,推出了150亿元的定增方案。根据招股书,此次募资用途为:

60%用于偿还公司的境外债务性融资,40%用于补充公司运营资金(但不得用于新增住宅开发项目)。 可惜因A股大跌,万科股价从15元跌到不足12元,已然“破净”,加之其住宅配套项目中存在“不被鼓励的再融资类型”,因而万科于今年8月30日主动撤回了定增申请。

这是一个理性的决策,但在一定程度上打乱了万科的还债计划。

幸运的是,2023年10月26日,以万科杭州西溪印象城为底层资产发行的REITs项目——中金印力消费基础设施REIT——已经申报至中国证监会,并被交易所受理,但这只募资总额为35.77亿元的公募产品离上市还需要一段时间。

而万科的债权人,可能已经等不及了。

事实上,尽管2022年万科的平均融资成本低至4.1%,在中国民营房企中居于绝对优势,仅次于中国海外发展(3.6%)、华润置地(3.8%)等头部央企房企。但由于较高的杠杆率,万科的评级(BBB)已经被合同销售规模类似的中国海外发展(A-)进一步拉开。

更不利的是,高杠杆率意味着万科美元债的前景黯淡。

彭博社10月26日称,万科美元债券全面重挫。其中,2024年3月到期的5.35%债券每1美元面值下跌7.5美分,至84美分;2025年到期3.15%债券下跌9美分,至59.2美分;2024年6月到期的4.2%美元债券下跌8.7,至75.8,均创下一年来最大跌幅。

10月20日,在万科媒体交流会上,万科董事长郁亮就外界普遍关心的房地产市场形势表示,现阶段正值住房需求从“有没有”走向“好不好”的阶段,住房建设水平显然:

超跌了。 而在被问到救市政策有效性的问题时,一向淡然的郁亮表示:

目前出台的政策肯定是有效的,但也可以用得更好。

❸ 仙儿

10月27日,在万科美元债经历生死时速的关口,万科集团召开了新一届董事会,批准同意深圳地铁集团董事长辛杰当选万科董事会副主席。辛杰在讲话中提到:

万科良好的资产负债结构和经营性现金流情况有助于穿越周期,同时万科的背后有深铁集团,深铁集团的背后是深圳国资,将始终不渝地全方位支持万科的健康发展。 然鹅,当具有深国资血统的金地集团董事长辞职以后,新一轮地产风险已经向国资背景的头部房企蔓延,金融机构与投资者对房企板块的避险情绪明显提升(参见《101亿债务半年内到期,最后一位房企大佬却踩单车先撤了?》)。

2023年1-9月,万科累计实现合同销售额2806亿元,同比降幅达10.8%。对房企而言,房屋销售回款是房企自有资金的最主要来源,这意味着万科在今后一段时期内,可实际调用的资金规模仍将萎缩。

更悲伤的是,过去两年,万科的回款率一直保持在行业内的极高水平,尤其是今年以来,万科回款总量已经接近于销售总量,继续深挖的空间已不大。

那么,万科该如何穿越这一下行周期的至暗时刻呢?

曾几何时,以碧桂园、万科、恒大、龙湖为代表的头部房企引领风骚;如今碧桂园寻求境内外债务重组、恒大许家印水落石出、万科面临美元债劫难,只剩下一个的龙湖,吴阿姨还提前退休了…

中国房地产市场的民企江湖,实在是太难了。

很多年后,我们该如何看待“房企四雄”秒变“房企四熊”?又该如何看到房地产市场的一地鸡毛?

有一种声音认为,欠下的东西总归需要还,市场出清之后才有机会重启,因此现阶段该干嘛干嘛,正如二手玫瑰在《仙儿》中所唱:

东边不亮西边亮

晒尽残阳我晒忧伤

前夜不忙后夜忙

梦完黄金我梦黄粱

而另一个声音则认为,在现行的环境下,房地产市场亟需一个“活下去”的代表,籍此稳住各路人马的信心,再图调整与改革。

这个思路的出发点是好的,但难点在于,包括房企、债权人、购房者在内的众人,仍然只能默默地等待一个:

遥远的救市主。

大家最担心的是,众目睽睽之下,这位救市主如贾府的王熙凤般,一语未了,就在后院中笑声说:

我来迟了,不曾迎接远客!

欢迎阅读原文:

万科回应美元债暴跌,房地产市场等待救市主更多内容请访问公众号将军箭(jiangjunjian31)。左走天堂,右走金盆,弓开弦断,一往无前。本号关注财经与民生,虽是自娱自乐,仍求立足干货!欢迎关注,欢迎转发! |